“El negocio multimillonario de las mascotas”

Resumen:

- Revalorización de un 540% en 12 años.

- Crecimiento a doble dígito en los próximos años.

- Enfocada en un sector muy rentable y con grandes vientos de cola.

- Ejecución perfecta del capital allocation de la directiva.

Zoetis Inc

Hoy volvemos a Estados Unidos para visitar una de las empresas que opera en un nicho muy muy rentable y con grandes vientos de cola. Hoy viajamos hasta Nueva Jersey para conocer y adentrarnos en una empresa de mucho más que animales y durante el artículo entenderéis por qué.

Estudiaremos sus ventajas, sus inconvenientes, sus competidores (hay alguno que otro) y si cualquier precio de compra vale en esta empresa.

He decidido analizar Zoetis por petición vuestra, ya que fue la ganadora de la encuesta que realicé en Twitter/X y en YouTube.

Así que os animo a seguirnos ya que hacemos una tesis a fondo de una empresa al mes y vosotros mismos podéis elegir la empresa. YouTube yhttps://x.com/devilinvest X.

Me gusta siempre contar brevemente cómo conocí esta empresa. La empresa la conocía desde el año 2021, pero nunca me había parado a analizarla ni me llamaba la atención. En 2022 empecé a tenerla en el radar, pero fue en 2024 cuando realmente me “tiré al fango” a estudiarla y ya en 2024 por problemas de salud de mi perro tuvimos que usar Librela, uno de los fármacos más conocidos de la compañía y del cual hablaremos más adelante.

Pero Darío, ¿los animales generan pasta? Ya lo verás tú mismo si llegas hasta el final del artículo.

Para que se te abra la boca y le vayas dando al coco, ve pensando en el número de animales que hay en tu barrio o en tu ciudad y si ha aumentado o descendido. Pregúntate si los humanos queremos o valoramos más o menos la compañía de un animal que hace 10 años.

Te doy un dato que te hará explotar la cabeza que he visto del artículo de mi amigo Leandro @invesquotes y @InvEnCalidad:

- En España hay más perros (9,3 millones) que niños menores de 14 años (6,6 millones).

Antes de nada, y para que todos los lectores lo sepáis, toda la información que he encontrado sobre la empresa y sus competidores está ubicada en sus propias páginas web, en Tweenvest y en Investing Pro+. También he obtenido ideas y me he documentado leyendo otros muchos artículos en español y en inglés en Seeking Alpha y otras webs.

Comentaros que tenemos un 10% de descuento en Tweenvest si usáis el código DEVIL10, una de las mejores webs para estudiar a fondo una empresa. Durante el artículo veréis sus gráficas y datos.

Si durante el artículo surge alguna duda o hay alguna errata, me encantaría que me escribieras a mi twitter personal o al de @devilinvestors ya que, como siempre digo, no somos profesionales, no dejamos nunca de aprender y menos con empresas como estas que te hacen reflexionar y cambiar tu forma de ver la inversión.

En fin, no me enrollo más, vamos a analizar profundamente la compañía, intentar hacer pensamientos de segundo grado y, sobre todo, intentar que entendáis más la empresa y que cuando acabéis el artículo podáis decir que ha merecido la pena.

INTRODUCCIÓN

Zoetis abarca todo el cuidado animal, desde vacunas hasta instrumental diagnóstico para detectar enfermedades. Más adelante comentaremos todas sus ramas y sus productos estrella, pero, sin duda, es un negocio fácil de entender para los mortales como nosotros.

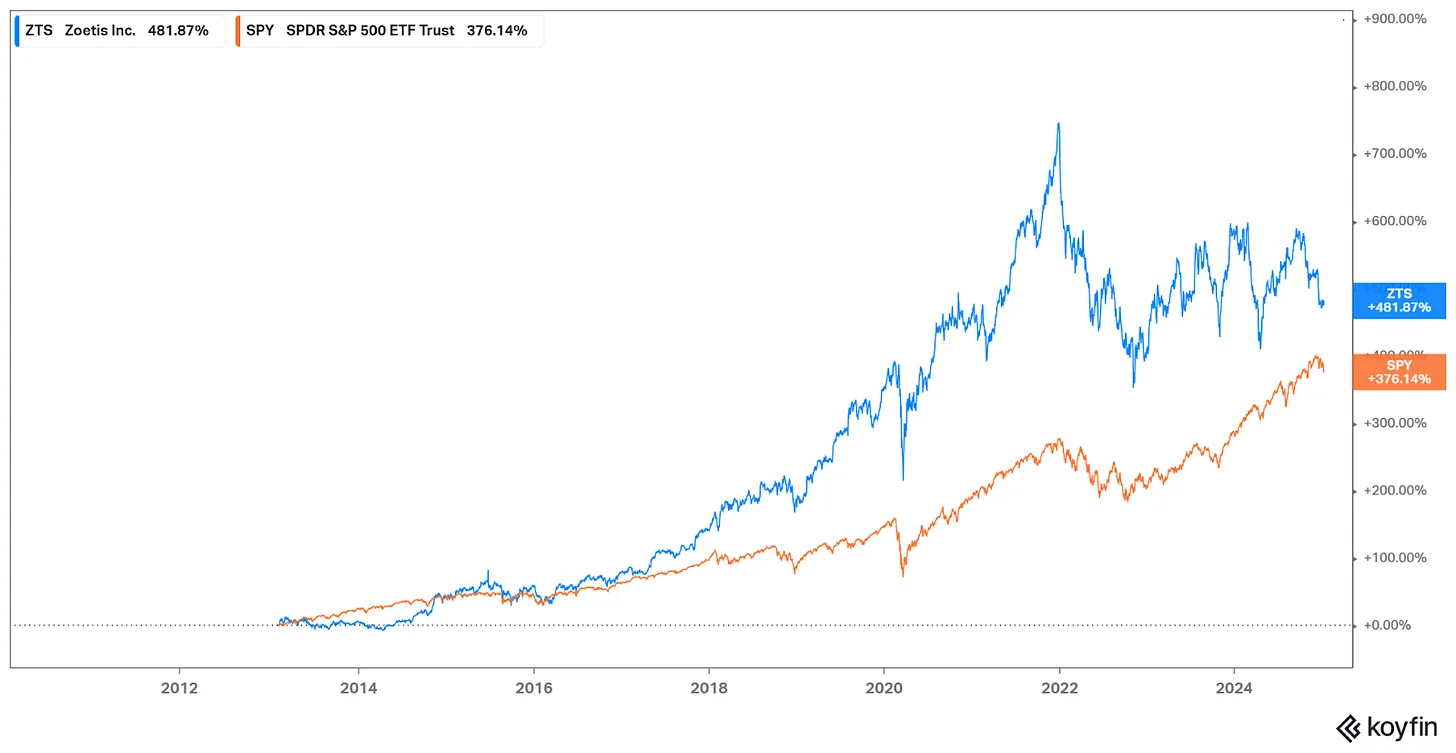

La empresa se puede comparar con el Standard & Poor´s 500 y con sus competidores, aunque es difícil encontrar una empresa que sea tan completa y tenga tantas fuentes de ingresos. La empresa ha hecho un 15% anualizado en 10 años (CAGR 10 Y), que antes de esta caída reciente llegaba hasta sobre el 20% anualizado.

Desde 2013 ha obtenido un 481%, cuando el índice ha hecho tan solo un 376%, por lo que ya podemos intuir que ha sido una compañía mejor que la media.

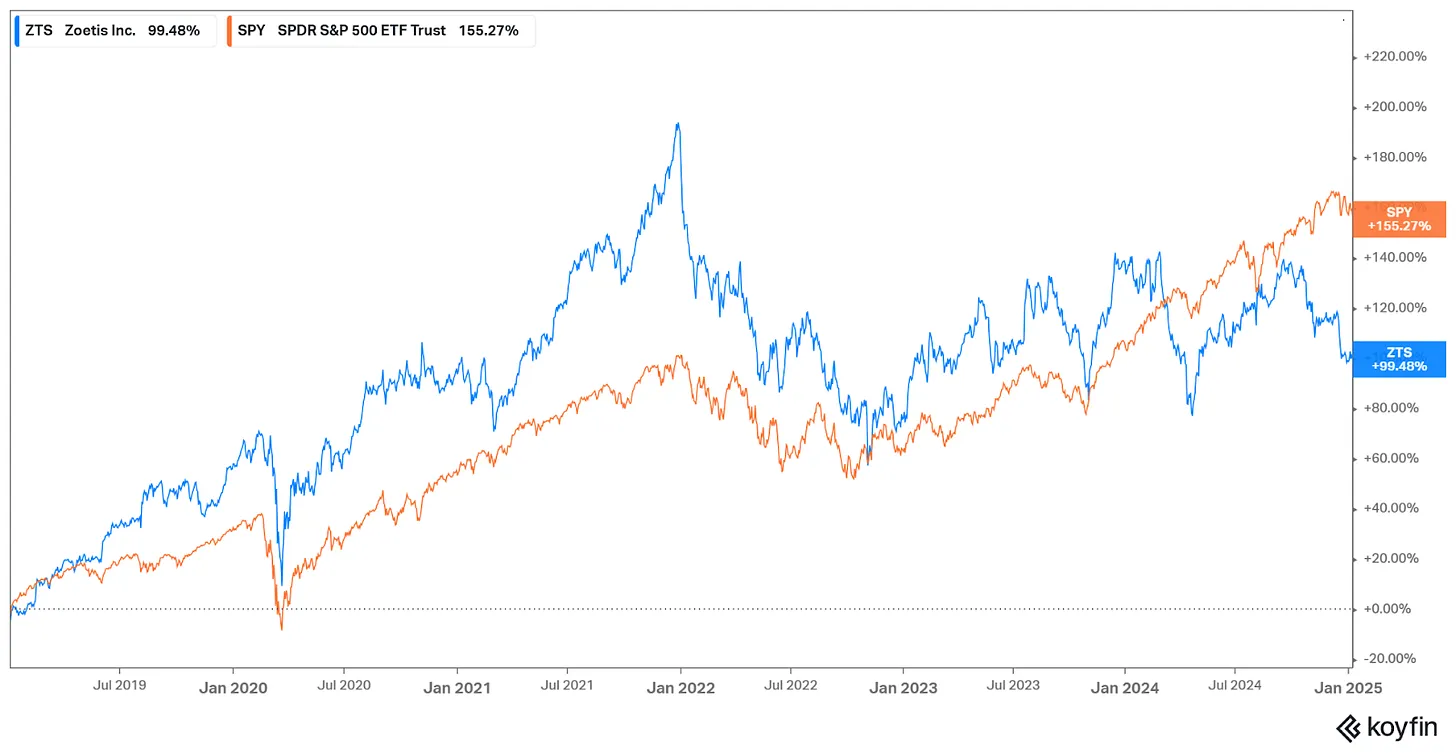

Si nos vamos a los últimos 5 años vemos cómo la compañía se ha comportado peor que el $SPY tan solo revalorizandose un 100%, cuando el índice se ha revalorizado un 155%.

Viendo esto podemos abrir la veda.

¿Ha dejado de ser Zoetis mejor compañía que la media? ¿Es oportunidad de compra el hecho de que no sea tecnológica y el mercado no se esté centrando en ella? ¿Es justo o no que se haya revalorizado menos que el $SPX?

Vamos a descubrirlo.

ANÁLISIS FUNDAMENTAL

HISTORIA

La empresa fue fundada en 1950 por Pfizer tras descubrir la terramicina, un fármaco que ayuda a curar la conjuntivitis. Tras pasar más de de 60 años y con una impecable trayectoria, descubriendo decenas de medicamentos como son Draxxin y Convenia, la empresa comenzó a cotizar de forma pública en 2013 y desde junio de 2013 Pfizer dejó de tener participación accionarial en Zoetis tras un oferta en la que los accionistas de Pfizer podían intercambiar sus acciones por las de Zoetis.

EL NEGOCIO Y ANÁLISIS CUALITATIVO

Zoetis es la compañía líder mundial en salud animal, especializada en el desarrollo, fabricación y comercialización de medicamentos, vacunas y productos de diagnóstico para animales. Su enfoque abarca tanto animales de compañía (perros, gatos,) como animales de granja (vacuno, porcino, avícola, ovino y acuicultura). La empresa está presente en más de 100 países y cuenta con una red global de plantas de producción y centros de investigación. La empresa trabaja estrechamente con veterinarios, ganaderos y granjas para ofrecer soluciones personalizadas en función de las necesidades locales.

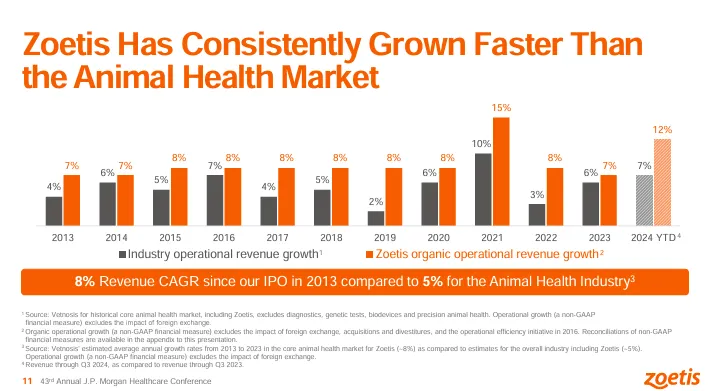

La empresa, como podéis ver en la foto, desde que salió a cotizar ha crecido de una forma muy superior a la industria, aumentando su cuota de mercado. Lo mejor de todo es que se espera que lo siga haciendo durante los próximos años también.

Sus líneas de negocio se dividen básicamente en 4 ramas:

Medicamentos y vacunas (70% del total ventas)

Zoetis ofrece una amplia gama de medicamentos que tratan infecciones, dolencias y enfermedades específicas, como infecciones parasitarias, trastornos respiratorios y enfermedades dermatológicas. También produce vacunas para prevenir enfermedades comunes en animales, como la rabia, el parvovirus o enfermedades respiratorias.

Vacunas: La empresa cuenta con 4 productos principales: la vacuna Vanguard L4 que ayuda a proteger a los perros contra la leptospirosis, el virus del moquillo canino, la hepatitis y otros, Improvac -que reduce el olor sexual-, Rispoval -que ayuda en tres virus principales relacionados con la neumonía en el ganado- y Suvaxyn -que ayuda a prevenir o controlar enfermedades asociadas con patógenos porcinos.

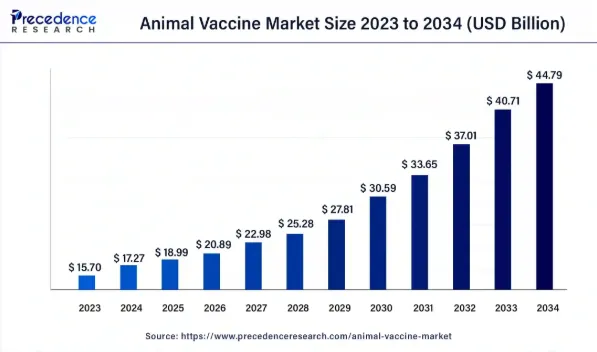

En 2023, el mercado total de vacunas para animales estaba valorado entre 13.700 millones y 17.300 millones de dólares y se espera que crezca con una CAGR de entre el 9% y el 10%.

Los parasiticidas son la categoría terapéutica más grande y competitiva en el campo de la salud animal, y hemos aumentado sustancialmente nuestra participación de mercado al ser los primeros en comercializarlos en los Estados Unidos. En el primer año de competencia en las combinaciones triples en EEUU, aumentamos los ingresos en más del 25% y aumentamos su participación del mercado global.

Los parasiticidas contienen 4 productos principales: ProHeart para el tratamiento de dirofilariosis, Revolution para la protección contra pulgas, dirofilariosis y ácaros del oído, Simparica y Simparica trio, un masticable mensual que brinda protección contra pulgas y garrapatas, así como diferentes gusanos (solo para la versión trio), Dectomax, un inyectable para el tratamiento de parásitos en ganado y cerdos. El mercado de parasiticidas valía entre $9 y $10 mil millones y se estima que crecerá a una CAGR de entre 5% y 8.5%

Entre sus antiinfecciosos, la empresa ofrece Clavamox, que fue la primera penicilina potenciada aprobada para gatos y perros; Convenia, un antiinfeccioso para el tratamiento de infecciones cutáneas bacterianas; Ceftiofur, un antibiótico activo contra bacterias grampositivas y gramnegativas; Draxxin, un antibiótico para el tratamiento de múltiples enfermedades, entre ellas la enfermedad respiratoria bovina y porcina y la pata de gallo bovina; y Spectramast, para el tratamiento de la mastitis. En 2023, se estimó que el mercado total de antiinfecciosos tendría un valor de entre 7 y 8 mil millones de dólares y se espera que crezca a una tasa compuesta anual de entre el 4 % y el 5,5 %.

Productos diagnósticos (4% de las ventas en 2023)

Zoetis ha invertido en tecnologías avanzadas de diagnóstico veterinario que permiten a los veterinarios identificar enfermedades en animales de forma más rápida y precisa. Estos productos incluyen análisis de sangre, herramientas de diagnóstico molecular y equipos portátiles para clínicas.

Los segmentos de productos de diagnóstico de la salud animal contienen una cartera de instrumentos de diagnóstico portátiles y de sobremesa, pruebas rápidas y consumibles necesarios para estos productos. El mercado de diagnóstico de la salud animal valía entre 3.000 y 8.000 millones de dólares (según la fuente) y se espera que crezca a una tasa compuesta anual de entre el 7% y el 10,5%.

Soluciones digitales y de software (3% de las ventas)

La empresa ofrece soluciones digitales que ayudan a los veterinarios y ganaderos a gestionar la salud de los animales. Esto incluye plataformas de gestión de datos, monitoreo de salud y aplicaciones para mejorar la productividad en granjas.

Productos de nutrición y cuidado (20% del total)

Ofrece productos destinados al cuidado general de los animales, como suplementos nutricionales y productos dermatológicos para el cuidado de la piel y el pelaje.

Zoetis completó la venta de su cartera de aditivos para piensos a Phibro Animal Health el 31 de octubre. Se trataba de un negocio de 100 millones de dólares por trimestre, que se verá reflejado en el 2025, pero que es una clara intención de la empresa en centrarse en lo que realmente confía y cree que puede seguir creciendo.

La dermatología solo consta de dos productos, pero es un mercado que la empresa creó más o menos desde cero, ya que antes no había muchos productos en el mercado. Los productos de la empresa incluyen Apoquel, que controla el prurito asociado con la dermatitis, y Cytopoint, que ayuda a reducir los signos clínicos de la dermatitis atópica. El mercado total de dermatología animal valía entre 6.000 y 15.000 millones de dólares en 2023 (según la fuente) y se espera que crezca entre un 7% y un 9% anual.

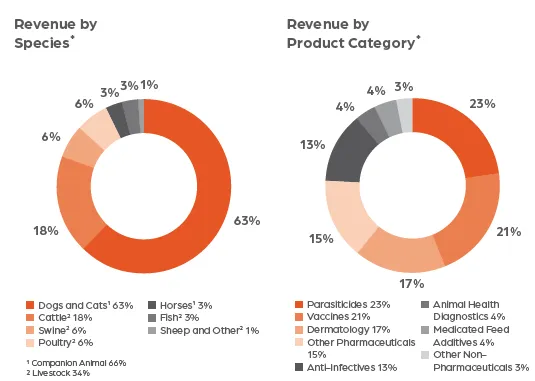

Su distribución por categorías o por especies es la siguiente:

Podemos ver la clara dependencia de gatos, perros y luego iría seguido de ganado y porcino. Ya iremos viendo si esa dependencia a los gatos y perros es buena o no en el largo plazo.

La compañía tiene una clara dependencia de Estados Unidos donde sus ingresos suponen el 54% de sus ventas totales, seguido de Brasil con un 5%, Australia y China con un 4% y otros muchos países con 3% y 2%.

En cuanto a la concentración de sus ventas, la empresa tiene una clara dependencia de sus 10 mejores productores que suponen el 49% a finales de 2023 y que creo que para este año ya estará por encima del 50%.

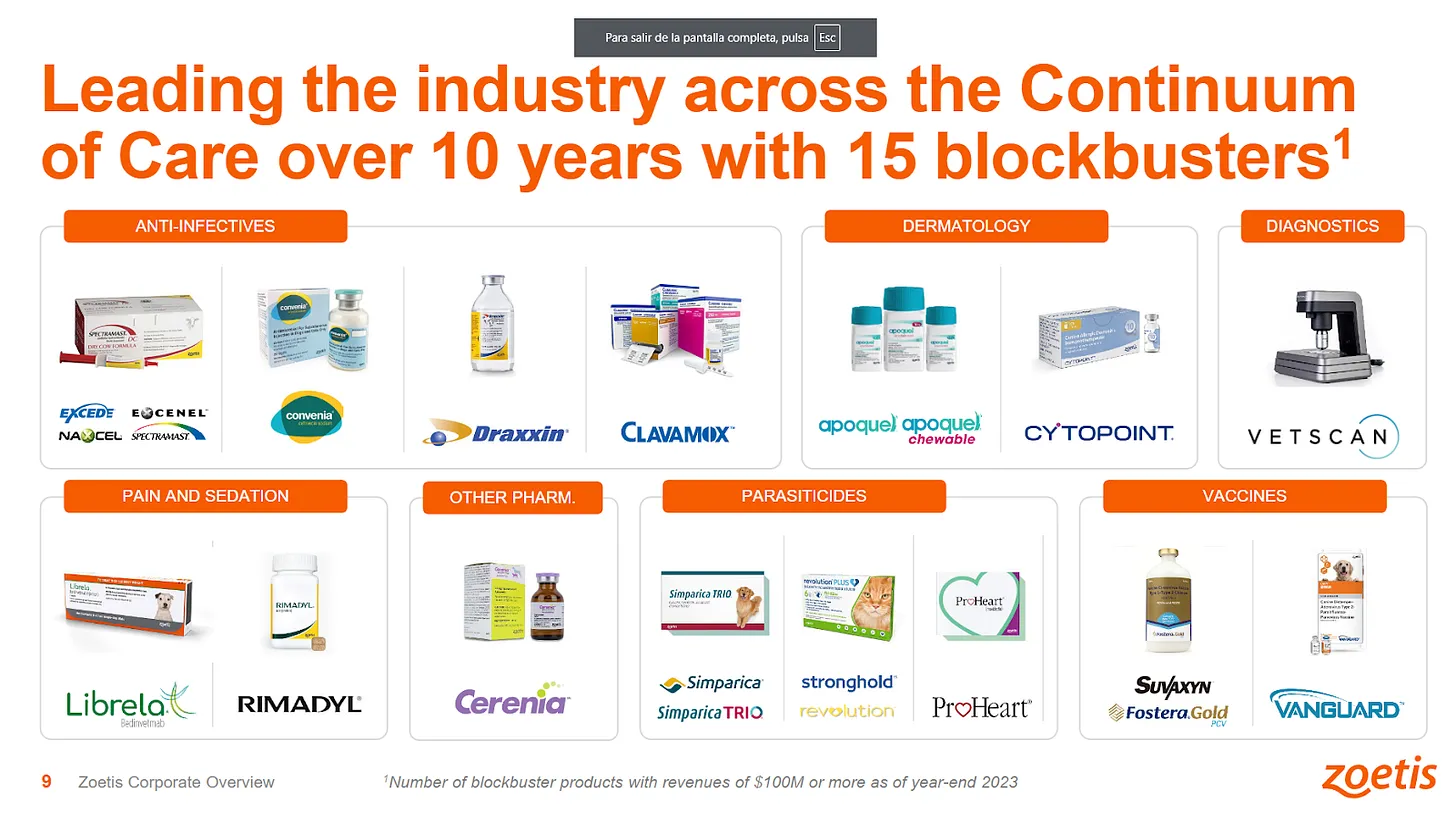

En la imagen podéis ver los 15 blockbuster (medicamentos que ingresan más de 100M en un año), siendo esto un claro ejemplo de la disrupción que tiene la compañía y siendo la única con tantos blockbuster en cartera.

No lo hemos comentado anteriormente, pero hay un par de fármacos que están creciendo a ritmos muy altos, pero quería hacer especial mención a estos fármacos.

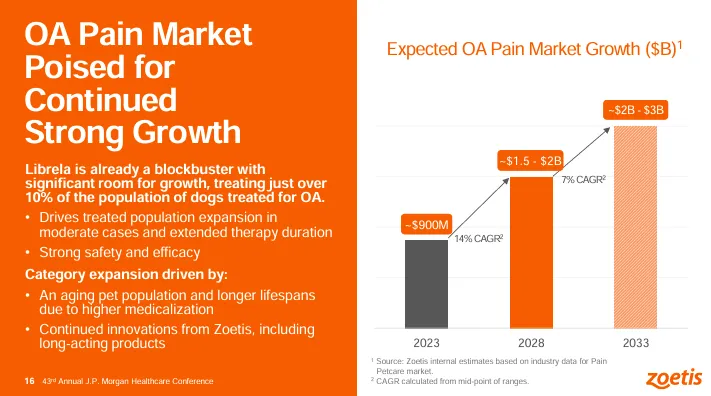

El primero es Cerenia, que previene los vómitos tanto en perros como en gatos. En segundo lugar, Librela que tiene el potencial de ser un éxito de ventas y aliviar el dolor de la osteoartritis en perros. En tercer lugar, Rimadyl se utiliza para aliviar el dolor y la inflamación asociados con la osteoartritis y el dolor postoperatorio, y finalmente, está Solensia que se utiliza para tratar el dolor de la osteoartritis en gatos.

Librela y Solensia siguieron teniendo muy buenos resultados en EEUU y en el extranjero, y la franquicia creció un enorme 97% en términos operativos año tras año.

El mercado de la osteoartritis (OA) se espera que crezca a más de doble dígito en los próximos años y, lo que es más importante, muchos dueños de animales no saben ni que existen estos medicamentos o que sus animales padecen esta enfermedad y simplemente lo achacan a que sus animales “están mayores”.

Esto lo sé de primera mano y creo que hay muchísima gente que de conocer estos fármacos, pagarían lo que fuera por quitar o disminuir el dolor de sus animales. Este es un mercado potencial tremendo para Zoetis y lo sabe.

Librela ya se ha convertido en el cuarto producto más importante de EEUU y se espera que siga creciendo. Por otro lado, en Europa tiene una escala y dimensión mucho mayor que sigue creciendo a ritmos del casi 30%. Lo mejor de todo es que en Europa está empezando a tratar animales con casos más leves, lo que les permite cronificar al animal, que aumente su esperanza de vida, aumentando así la población susceptible a utilizar el fármaco durante un mayor tiempo.

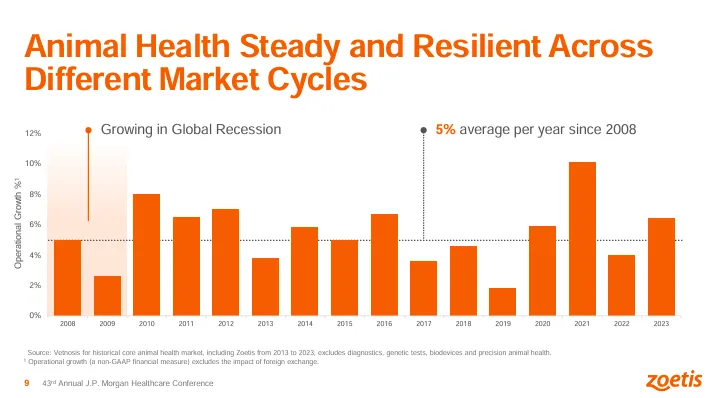

Una vez conocidos todos los productos y medicamentos de la empresa es hora de poner en valor la resiliencia de la compañía.

En la imagen se puede ver cómo a pesar de haber pasado la mayor crisis de la historia (en 2008) o el Covid-19 la compañía ha tenido un crecimiento positivo durante todos los años. Sin duda algo notable y que nos puede dar información sobre lo grande que es esa megatendencia del cuidado animal.

Podríamos debatir si va a continuar o no (yo creo claramente que sí), pero lo cierto es que es un sector que no se tiene mucho en cuenta, pero ahí va la empresa pico y pala creciendo poco a poco y, como ya habéis visto arriba, siempre creciendo más que la media del sector.

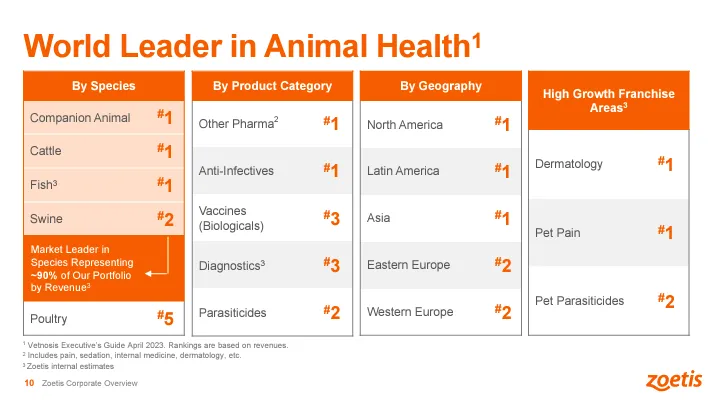

Para ser la líder del sector tienes que ser muy buena y lo es. En esta tabla elaborada por ellos mismos se sitúan como los nº1 en casi todas las líneas del sector.

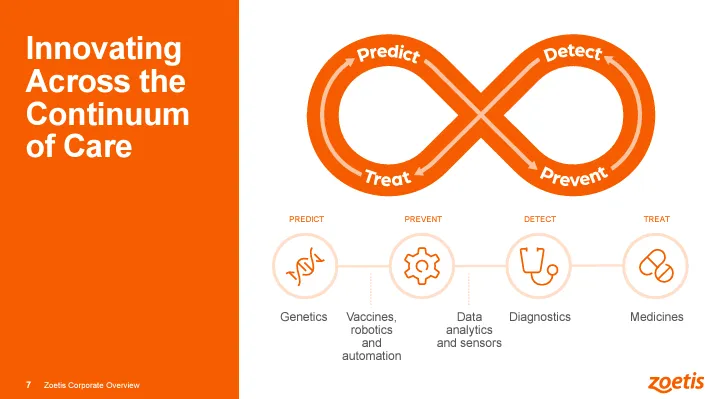

La empresa sin duda está creando un ecosistema en el que el ganadero, veterinario o propietario del animal estén dentro de todo su círculo de competencia y lo está haciendo desarrollando un sistema para tener productos en todos los segmentos. La idea de Zoetis es estar vinculada a los animales desde las pruebas genéticas, pasando por vacunas o medicamentos hasta medios diagnósticos para dar una solución al problema del animal. Es cierto que la parte de aparataje médico o diagnóstica representa una pequeña parte de sus ingresos, pero la empresa no deja de crecer en esa rama.

En la imagen podéis ver a lo que me refiero.

Por último, resaltar la forma en la que la compañía crea valor para el accionista que es lo que nos importa (cómo nos va a hacer ganar más pasta a nosotros).

Me llama la atención que tienen el foco en aumentar sus márgenes operativos más que sus ventas, sin duda, esto nos da muestra que la empresa lo que quiere es ser más rentable y no crecer por crecer. La empresa busca crecer con un fundamento sólido en negocios y ramas que sean muy rentables y una prueba de ello fue la venta que hizo el año pasado, la que hemos comentado anteriormente, donde no tenía buenos márgenes y decidió venderla.

ESTADOS FINANCIEROS

La capitalización de Zoetis es de 75 B con un valor empresarial de 79 B. Ya podemos ir desgranando que la empresa a priori tiene poquísima deuda, aunque lo veremos a continuación. Os dejo un resumen de lo destacado para abrir boca de Investing Pro+:

Quiero recordaros que tenemos un descuento de más de un 25% por ser los primeros meses del AÑO usando el código devilpro, por lo que pagaréis un precio mucho más que razonable por la plataforma más usada a nivel mundial de inversión.

Os dejo el enlace por si os interesa: InvestingPro+

Cuenta de resultados

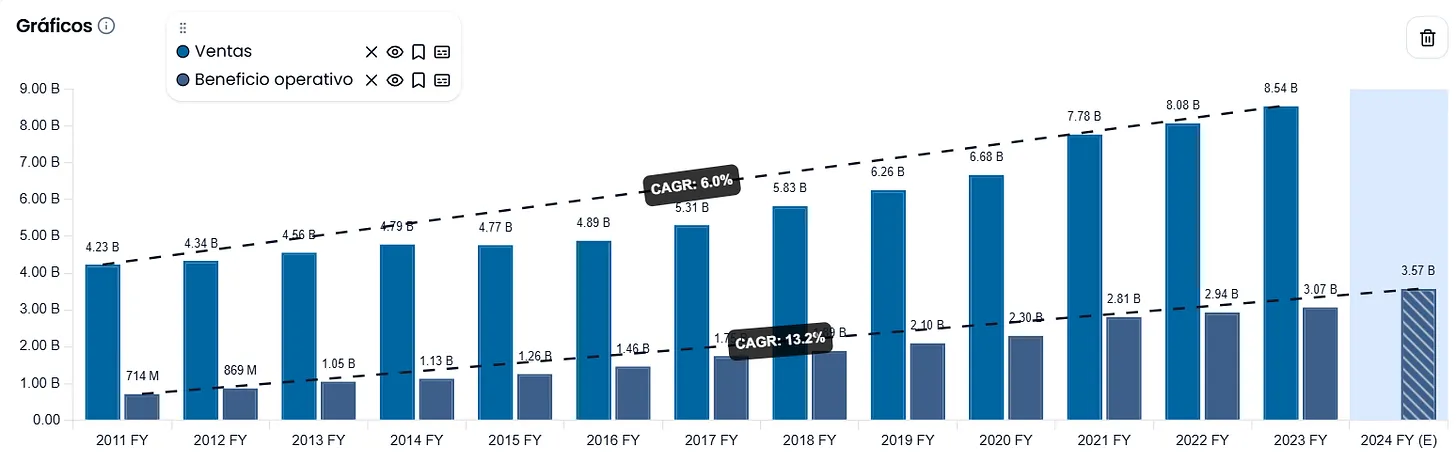

La empresa ha crecido en los últimos 10 años a un 6% CAGR, desde los 4,2B hasta los casi 9B que se esperan para este año fiscal.

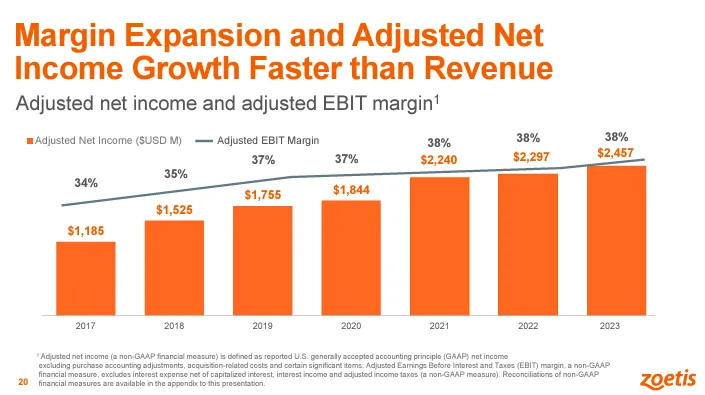

Los márgenes brutos son brutales, llegando por primera vez en su historia al 70%. Este dato es muy muy importante ya que nos indica que son productos que en caso de inflación o contratiempo tienen margen de modificarse sin destrozar a la compañía y nos da una imagen del poder de marca que tiene la compañía para poder vender con esos márgenes altísimos.

Los beneficios operativos de la compañía se han casi quintuplicado con márgenes del 38%, desde 714M a más de 3 B, un 13,2% CAGR en los últimos 10 años.

El beneficio neto casi ha hecho un x10 en 10 años pasando de 245M a 2100 M en 10 años. Una locura y con márgenes del 26%.

Hasta ahora y viendo estos datos podría decir que estoy viendo datos de una tecnológica y no de una empresa de animales.

Algo reseñable es que Zoetis completó la venta de su cartera de aditivos para piensos a Phibro Animal Health el 31 de octubre. Se trataba de un negocio de 100 millones de dólares por trimestre, pero que no conseguía tener grandes márgenes y que no era un foco para la compañía. Estos 400 M que reportaba de ingresos al año le supondrán una caída mínima en las ventas de los próximos trimestres aunque esperemos que en cuestión de unos trimestres se vea eclipsado por el crecimiento de algunos de sus fármacos y/o productos.

Balance

Los activos totales se han más que duplicado por contra de los pasivos que han crecido un 4x. A pesar de esto, la empresa sigue teniendo un ratio de solvencia de más de 1,5. Por otro lado, la empresa tiene un ratio de liquidez de más de 5x, por lo que es imposible que la empresa pudiese quebrar en el corto plazo.

El beneficio no distribuido ha pasado de 276M a más de 10 B. Creo recordar que nunca he analizado una compañía donde el crecimiento de sus beneficios retenidos hayan sido tan ascendentes. Sin duda una señal de que la empresa derrama dinero.

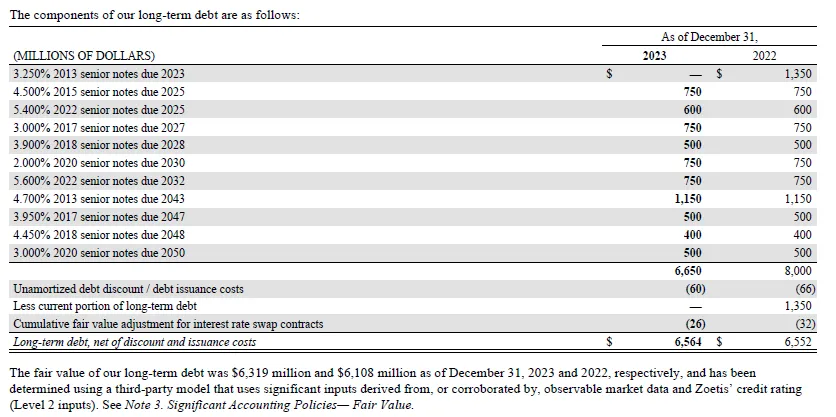

La deuda experimentó un grandísimo crecimiento hasta 2018 cuando llegó a los 6B, pero lleva 6 años estancada y la compañía sigue creciendo.

Como se puede ver en el calendario de la deuda, no hay ningún año cercano donde la empresa tenga más de 750 M en deuda con tipos de intereses todos rondando el 4% o inferior, es decir, buenísimos contratos si nos referimos a los intereses que la empresa pagará sobre esta deuda.

Ahora veremos si estas cantidades de deuda son peligrosas o no para la compañía.

Algo también importante a ver en el balance es el inventario, que se ha multiplicado por 2 cuando los beneficios operativos u otras métricas lo han hecho un % mayor así que es otro dato positivo.

Por último, podríamos ver las cuentas por cobrar que ascienden a 1,3B cuando las cuentas por pagar tan solo son de 400M. Esto no es lo ideal, pero es entendible dentro de la industria. La empresa va sobrada de liquidez con más de 2.000M por lo que no necesitará circulante para su día a día empresarial.

Estado de flujo de efectivo

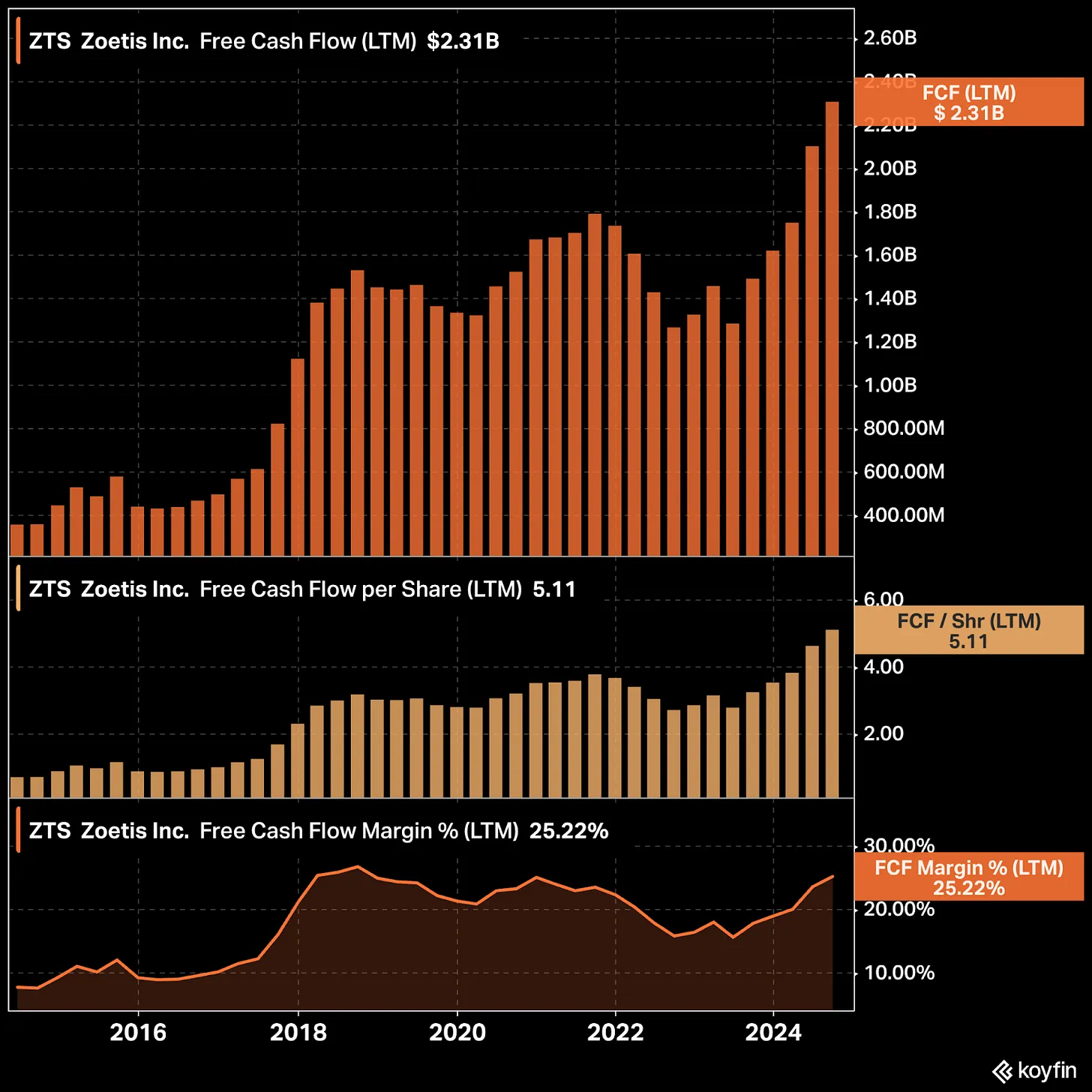

La empresa ha cuadruplicado su flujo de caja operativo (OFC) pasando de 500 M a más de 2B recibiendo a un CAGR de doble dígito (14,9%).

La empresa de los 3B que genera tan solo se gasta en Capex unos 700M. Se gasta este último año más de 1B en recompras y de dividendos paga 692M.

La empresa tiene un crecimiento del 15% CAGR del flujo de caja libre, sin duda un dato muy muy bueno.

Si miramos su PayOut por FCF está muy holgado, no llegando ni al 40%.

Fijaros en esta gráfica extraída de Koyfin, donde podéis ver el FCF y su evolución y el aumento de márgenes que la compañía ha tenido en los últimos 10 años. ¡Es simplemente brutal!

Volviendo un poco atrás, la empresa genera unos 2,2B de FCF restando ya el Capex. Si miramos su calendario de deuda, el pago más grande es de 750M que no es ningún problema para la compañía ya que podría pagarlo de forma holgada, seguir aumentando el dividendo y recomprar acciones.

COMPETIDORES

Hay varias farmacéuticas como Merck o Elanco que tienen secciones de animales en las que compiten con Zoetis aunque las únicas dos que realizan algo parecido en el mundo son:

IDEEX Laboratories que se especializa en el diagnóstico y el productos de cuidado animal.

La otra, aunque mucho más pequeña, es Boehringer Ingelheim Animal Health, que actúa como una rama dentro de la matriz que es una empresa farmacéutica alemana.

Comparar los márgenes o las ventajas competitivas de Zoetis con Merck no creo que sea conveniente y quizás tan solo merezca la pena compararla con empresas que se dediquen al mundo animal.

Pensad que la división de Elanco y de Merck de cuidado animal representa unos 4,4B y 5,6B cuando Zoetis tiene una que se esperan que este año supere los 9B.

Es la más grande y por mucha diferencia, es decir, la nº1 y la que más adquisiciones, acuerdos, fusiones puede hacer de las 3. La deuda ya hemos comentado que no es un problema, cuando por ejemplo Elanco está en unas 4x EBITDA aunque hay que decir que IDEXX tiene menor deuda que las otras dos situándose en 0,5x EBITDA.

En cuanto al crecimiento de las ventas, en los últimos años la que más crece es IDEXX, seguida muy de cerca de Zoetis. Acordaros que ZTS no se centraba en crecer por crecer sino que le importaba más los márgenes y ahí ZTS es la reina con un 70% de margen bruto cuando ELAN o IDEXX tienen entre 10-20% menos de margen y eso es una burrada.

Por otro lado, hay una división dentro de IDEXX que me gusta mucho y es el hecho de que proporcione software de gestión en este sector. Esto es muy de nicho y sin haber encontrado los márgenes estoy seguro de que son muy altos.

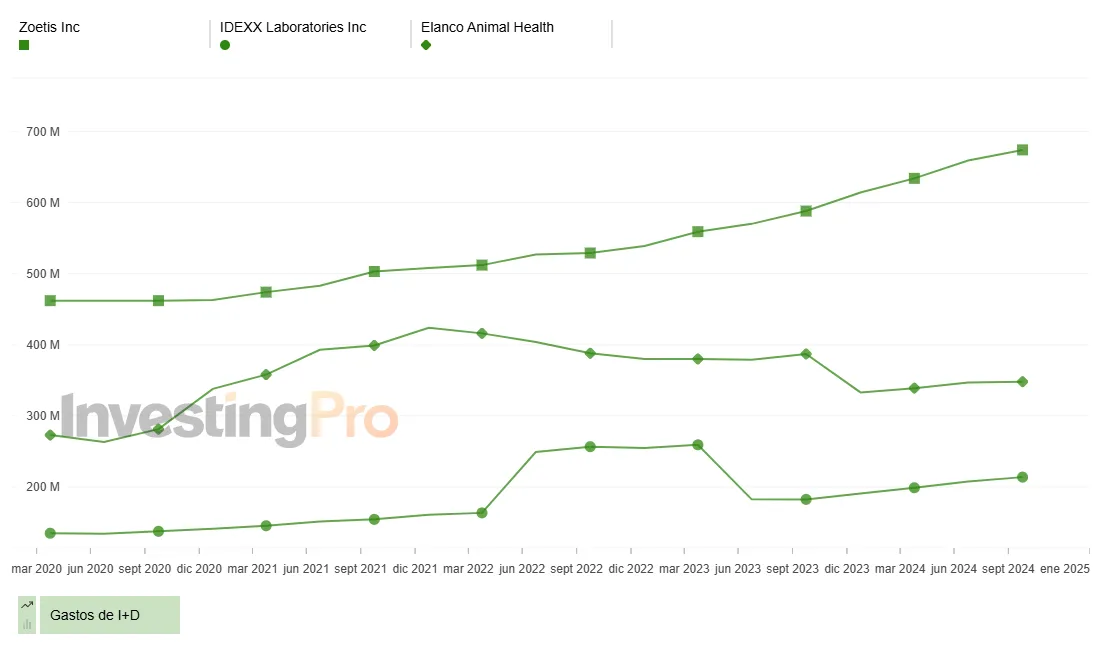

Un dato que me ha gustado muchísimo ha sido el I+D.

ZTS gasta entre 2 y 4 veces más que sus competidores en I+D, dato que sin duda es positivo de cara a seguir descubriendo nuevos fármacos o nuevos productos y poder ser los primeros, como han sido hasta ahora, brindándoles márgenes altísimos.

Quizás antes no le daba la importancia que merecía, pero la investigación o reinversión, no dormirse en los laureles, es clave para que tus ventajas competitivas sigan agrandando y no al revés.

Como curiosidad y para que veais de la importancia de Zoetis en este mundo, el CFO de $IDXX en la última presentación de resultados le agradeció a $ZTS el desarrollo de Librela durante su Investor Day.

Imágen extraída de Twitter del amigo @InvEnCalidad

FUTURO

El futuro de Zoetis nadie lo sabe, pero lo que sí podemos concretar es que el futuro no tiene pinta de que vaya a ser peor que el pasado dados los vientos de cola y la grandísima gestión que hemos visto de la compañía.

Zoetis ha superado las previsiones de ingresos y ganancias durante tres trimestres consecutivos este año.

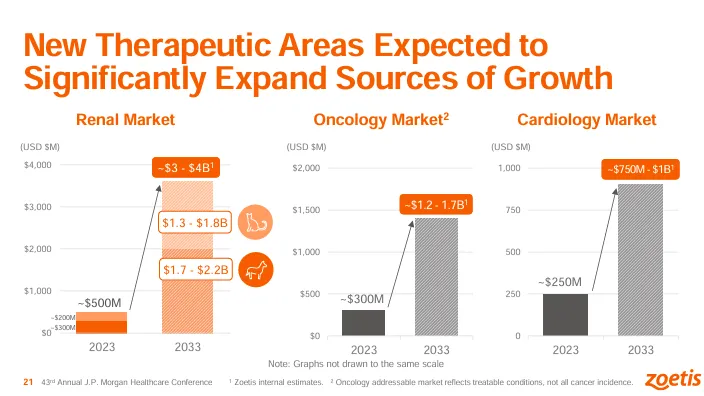

Lo cierto es que son ambiciosos, algo que nos gusta y podemos ver en la imagen cómo esperan un fortísimo crecimiento en los próximos años para el mercado de enfermedades renales, cardiológicas y oncológicas.

Los fármacos dan mucho dinero y márgenes a la compañía así que será algo que tendremos que ir monitorizando en el futuro, pero pueden ser grandísimos avances para la compañía siendo este sector tan lucrativo.

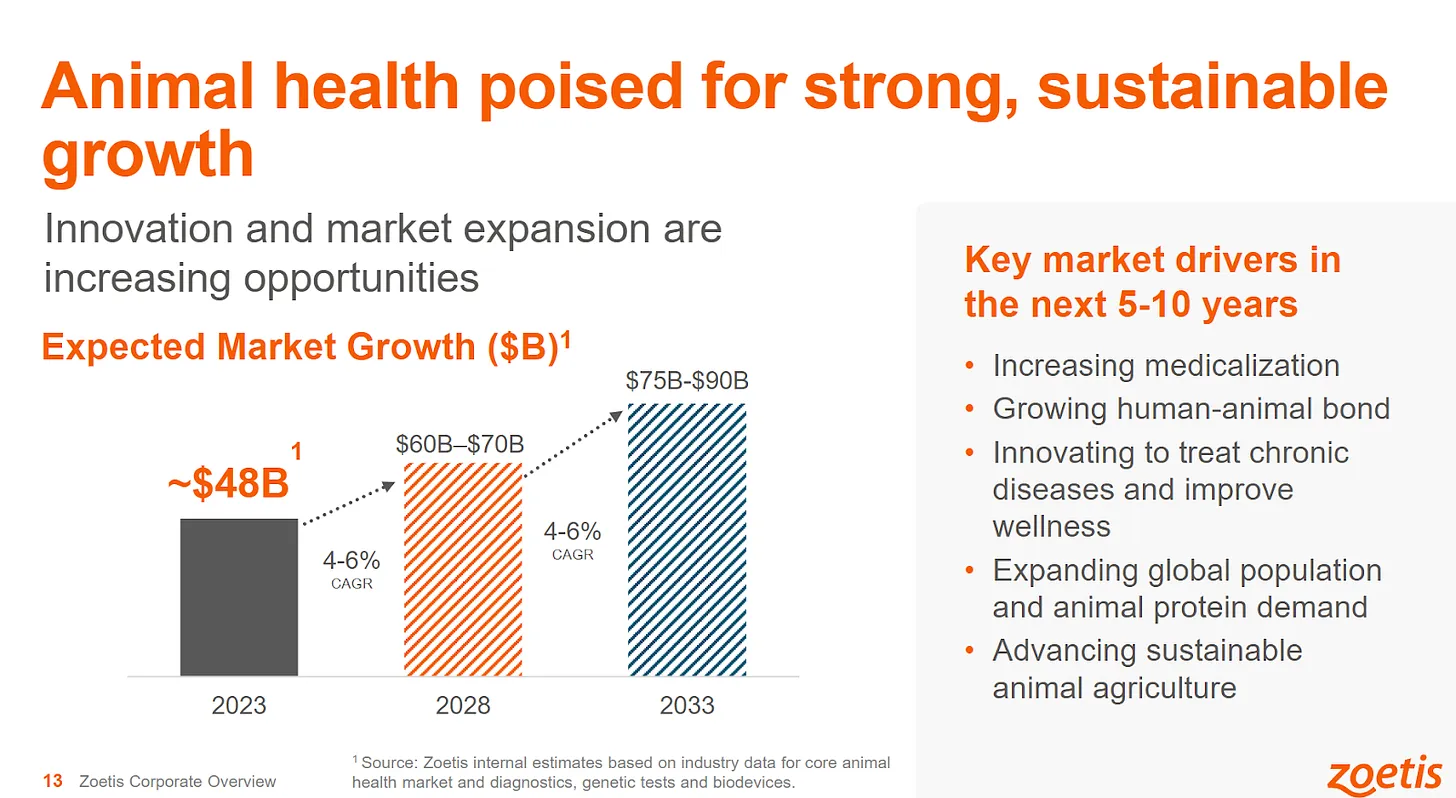

El mercado de la salud animal se espera que siga creciendo al 4-6% durante los próximos 10 años, apoyado por el aumento de la medicalización animal, el aumento de los animales en el mundo, los avances para aumentar la edad media y la conciencia de los propietarios de perros a cuidar a sus animales de compañía y pagar grandes cantidades de dinero en caso de que sea necesario.

Como dato curioso, en 2022 se hizo una encuesta a propietarios de animales y según Zoetis, el 86% comentó que pagaría lo que fuera en caso de que su animal lo necesitase.

Sin duda, esto habla claramente de la tendencia que tiene este sector.

En cuanto a crecimientos cuantitativos del sector, se espera que la empresa siga creciendo cerca del doble dígito, ayudado por los nuevos fármacos que crecen a casi triple dígito de forma anualizada. Por otro lado, el FCF se espera que siga creciendo a tasas altas, más del 10% anualizado.

La empresa realiza adquisiciones de forma rutinaria, viendo cómo en los últimos 10 años en casi todos la empresa ha adquirido otras empresas con fármacos o productos ya probados y que funcionan o que está en una fase muy avanzada, dando también esa pizca de crecimiento inorgánico que hace un tándem perfecto.

MANAGEMENT Y OTRAS COSAS IMPORTANTES

Entre los directivos que forman parte del consejo de administración encontramos a:

En su propia web podemos ver cómo la CEO Kristin Peck ha estado comprando acciones durante este mes, al igual que algunos otros directivos.

En cuanto a los principales accionistas, la compañía está controlada por los grandes fondos, con Vanguard a la cabeza con un 9,4% y BlackRock con un 8,4%, el cual aumentó su posición recientemente.

En cuanto a ratios que pueden ser importantes y que todavía no hemos comentado, podríamos destacar el ROE con un impresionante 40%, con un ROIC del 20%. Sin duda es una empresa que como hemos comentado anteriormente vomita dinero y le es muy rentable reinvertir ese dinero en su propio negocio.

No hay insiders ni inversores individuales entre los primeros 20 principales accionistas. Es cierto que es algo que no me gusta, preferiría que hubiera, pero por otro lado, la empresa siempre ha sido dirigida y gestionada de esta manera y no le ha ido nada mal.

Por otro lado, aunque queda bastante claro después de ver los 3 estados financieros, los intereses de la deuda son 1/12 del EBIT por lo que no está ni mucho menos en peligro.

Si miramos su deuda y el EBITDA nos da un sano 1,4x. Dato muy conservador y una deuda muy manejera como ya hemos podido ver anteriormente.

En EEUU, Librela ha atraído a casi 500.000 nuevos pacientes a la categoría de dolor por OA y se espera que ese ritmo de crecimiento no decrezca en los próximos años, siendo esto un gran foco de crecimiento.

Otra cosa que parece preocupar al mercado son los aumentos de precios. La inflación veterinaria ha estado por delante de la inflación del IPC durante algún tiempo, y muchos se preguntan cuánto tiempo más puede durar hasta que se desate una crisis de asequibilidad. No se puede negar que Zoetis está aumentando los precios por encima de las normas históricas, pero el crecimiento de este trimestre fue bastante equilibrado en volumen (+8%) y precio (+6%).

2025 es un año que estará marcado por el continuo lanzamiento de sus MAB para el dolor OA y la llegada de la competencia para uno de sus productos estrella: Apoquel. Si la historia sirve de guía, no deberíamos ver a Apoquel sufrir demasiado a pesar de la llegada de la competencia, pero será interesante seguirlo.

La empresa también mencionó que se estima que aproximadamente el 40% de los perros padecen artrosis. Si bien no espero que toda la población de perros que padece artrosis reciba este medicamento, creo que la estimación actual de mil millones de dólares es bastante baja.

RIESGOS Y POSIBLES VENTAJAS

Comencemos por los riesgos:

- Librela en boca de todos:

Investigación antimonopolio de la UE: En marzo de 2024, la Comisión Europea anunció que iba a iniciar una investigación formal sobre la empresa para ver si había infringido sus normas antimonopolio. Esto se debió a que la empresa había adquirido otro proyecto en fase avanzada que trataba la misma indicación. Si se determina que la empresa es responsable, recibirá una multa del 10% de su facturación global. Veremos a ver cómo acaba esto.

Por otro lado y como anécdota, el periódico WSJ afirmó que había muchos efectos adversos relacionados con el medicamento para el dolor de la artrosis de la empresa. Según el WSJ, la Agencia Europea de Medicamentos (EMA) ha registrado más de 12.300 informes de efectos secundarios en Librela y 7.700 en Solensia desde 2021. Tras el ruido cortoplacista, se afirmó que los efectos secundarios eran relativamente raros y que se trataba de un problema conocido. Al final es casi imposible en perros con edad avanzada y con diversas enfermedades poder concluir que es la Librela la que ocasiona mayores problemas con la muerte y no la edad avanzada y el resto de enfermedades.

La empresa lo ha desmentido y, viendo la incidencia tan baja (en torno al 0,2%), no es algo que preocupe a la compañía y no deberían hacerlo los inversores.

- Sector regulado: Tampoco creo que sea un problema, pero es cierto que algo que está muy regulado como el sector farmacéutico es complejo, aunque si lo vemos desde otro prisma podría ser hasta algo bueno para evitar competidores.

- Un mundo menos carnívoro: El hecho de que se quiera reducir el consumo de carne y consumo animal podría producir reducción de ventas en vacunas o disminución de tratamientos para bovinos o cerdos. Yo tampoco lo veo, pero es algo que está ahí.

Por otro lado tenemos las ventajas:

- Los animales de compañía no dejan de crecer en el ámbito doméstico, la sociedad cada vez valora más a los animales y están dispuestos a pagar más por su cuidado y bienestar.

- Mayor control y regulación en animales de granja y de compañía aumentando el número de vacunas o de controles a los animales.

- Nº1 en I+D por lo que a priori seguirá descubriendo nuevos fármacos potencialmente millonarios.

- Poder de marca: Los granjeros una vez prueban sus productos es difícil que cambien y no lo digo yo, lo dicen las encuestas y esos márgenes tan altos que hemos visto.

- La macrotendencia que es la salud animal no tiene pinta de que vaya a pararse en seco en los próximos 10 años.

Habría muchas más, pero creo que con esto es suficiente para darse cuenta del sector y los vientos de cola que tiene la empresa.

ANÁLISIS TÉCNICO

Vámonos a la parte favorita de algunos y que para mí sin duda es necesaria. A simple vista parece que la empresa en 2021 parece que se pasó de rosca llegando a 240$, algo que si nos olvidamos de ese pico, podríamos ver cómo se encuentra en un lateral desde los 200$ hasta los 150$-140$.

Por RSI ha estado varias veces en sobreventa, pero apenas ha sido tocar RSI 30 la empresa se vuelve a disparar siendo difícil comprarla. Ahora mismo se encuentra en lo que parece un suelo tras el cruce de la MACD y el cambio de tendencia en el RSI, pero no descarto que se choque con las medias. Actualmente todas las medias (MM50- MM200 y MM1000) se encuentran por encima del precio de cotización pudiendo ahora ejercer de resistencia.

Yo no me precipitaría con esta empresa, aunque es cierto que suele dar pocas oportunidades, pero la zona de los 155$ o así puede ser muy muy interesante (fue la zona donde entré yo hace como 1 año o así).

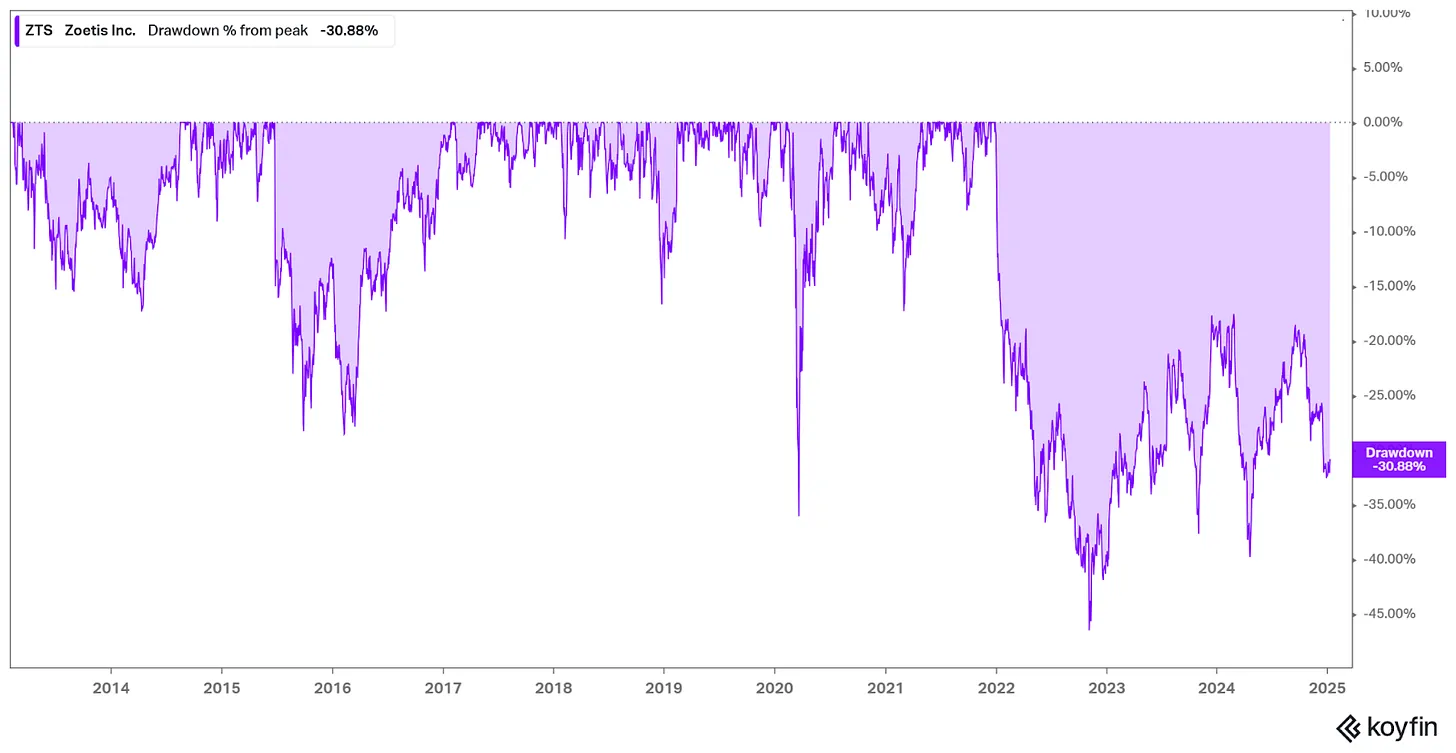

Si nos fijamos en los drawdown vemos cómo ya estamos en un interesante 30%, que es prácticamente lo mismo que cayó durante el Covid.

La empresa tan solo a final de 2022 cayó un 45% y fue en parte por esos precios desorbitados de 240$ que llegó a tocar.

Sin duda parece ser una zona interesante para posicionarse, pero ya sabéis que a mí me gusta mucho afinar y que esperaré la zona de los 155$.

VALORACIÓN POR MÚLTIPLOS

Llegados a este punto, que es casi el último, podéis haber visto la calidad de la empresa.

Analizar este tipo de empresas no creo que sea difícil a pesar de que alguno pueda pensar que siempre esta cara.

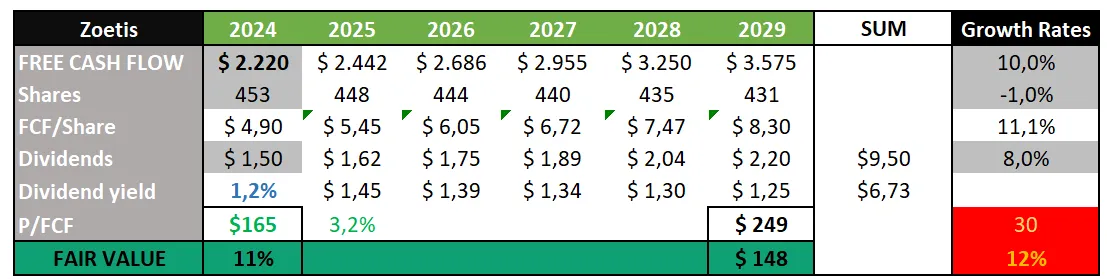

Primero voy a hacer mis propias previsiones de crecimiento en los próximos 5 años para poder obtener un valor al que le aplicaré un múltiplo con una plantilla que me pasó el amigo Miguel Dabán (podéis seguirlo en Twitter).

El crecimiento de FCF lo pondré al 10%, dado que se espera que crezca al 12-14% en los próximos 5 años. La empresa recompra bastante entonces, voy a estimar que retiran el 1% cada año. El dividendo he estimado un crecimiento del 8%, pero creo sinceramente que va a ser un dato muy superior y para que os hagáis una idea la subida de dividendo de los últimos años ha sido al 20%, pero bueno, quiero ser conservador.

Como podéis ver en la imagen, aplicando 30 veces, es una empresa de grandísima calidad y esperando un retorno del 12% mínimo, nos sale que el precio ideal sería 148$ para comprar esta acción y esperando un precio objetivo en 2029 de 250$, algo que me parece más que factible.

Mediante PER la empresa está a unas 30x, que es una valoración que podríamos decir que es alta, pero que tampoco creo que sea así y más cuando en los últimos 10 años ha estado en torno a 40x.

Viendo la gráfica, podríamos decir que está en una zona de suelo en cuanto a valoración ya que en varias ocasiones en los últimos 10 años ha llegado a este punto y los inversores han empezado a comprar.

En cuanto a FCF, está a 40 veces, parece excesivo, pero es una empresa que su mediana está en torno a 55x. Quizás siga cayendo, pero no me parece para nada una burrada y más sin normalizar esos flujos pudiendo estar ahora a unas 35x.

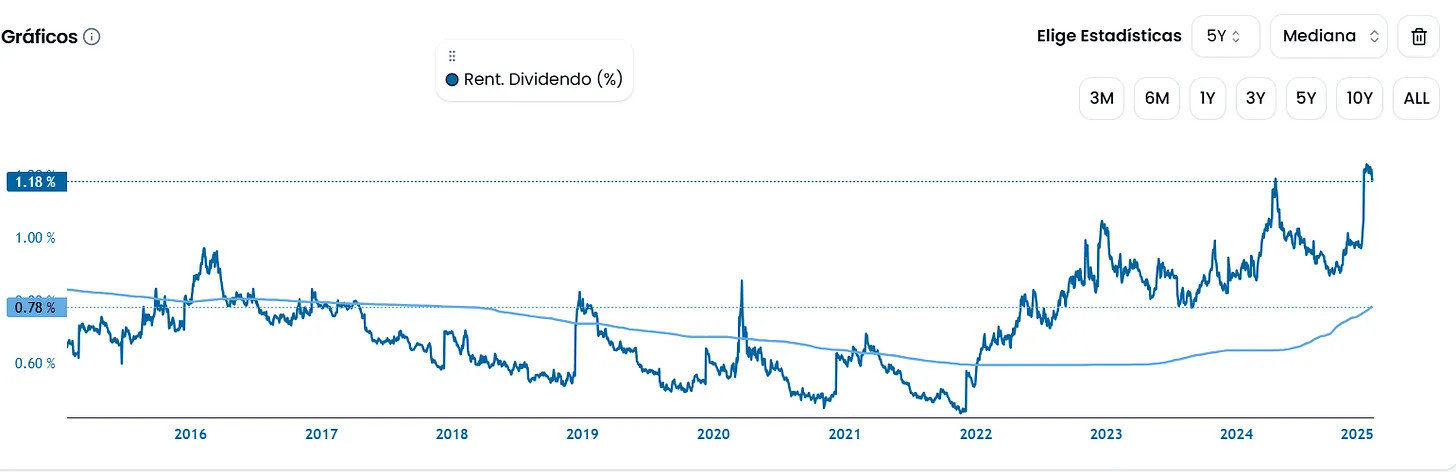

Si nos basamos en el método de valoración de Geraldine Weiss podemos ver cómo actualmente está dando un 1,2% de dividendo cuando la mediana está sobre el 0.8%. Sin duda parece el mejor momento para comprarla si vemos el PER o el % Dividend Yield.

Para que veáis que los múltiplos al uso no lo son todo, si aplico un múltiplo razonable a lo que actualmente cotiza podéis ver que nos indicaría que está muy cara aún.

Recordad que no se puede analizar y valorar una empresa simplemente aplicando un número. Esta empresa está cotizando más “barata” que nunca y sin embargo nos quedamos fuera de invertir en ella si nos fijamos simplemente en esta imagen por precio.

Personalmente, por debajo de los 160$ seguiré comprando ya que es una empresa de calidad altísima, ventajas competitivas enormes y con vientos de cola brutales.

No quiero que esto sea recomendación de compra ni de venta, pero no creo que en el futuro vaya a haber un re-rating hacia abajo de la compañía después de haber analizado la compañía por lo que esperar que este negocio cotice a 15x PER u otra métrica me parecería absurdo desde mi punto de vista.

OPINIÓN PERSONAL

Llegados a este punto espero que al menos hayas aprendido algo más sobre Zoetis y el sector animal. Hay muchas otras empresas y ramas dentro del mundo animal, pero creo que Zoetis conjuga dos de los que más me gustan haciendo un tándem perfecto. Los animales y los medicamentos.

Quizás no haya sido lo suficientemente objetivo para analizar la empresa, pero prometo haberlo intentado.

La empresa me encanta, no es ningún secreto. Sinceramente a pesar de que parece que por valoración es extremadamente cara creo que no es así y a lo escrito anteriormente me remito. La previsibilidad y durabilidad de sus futuros beneficios es tomada por el mercado casi como una certeza y es por eso la valoración que ópticamente parece cara. Una de las cosas que aprendí en 2024 fue abrir un poco la mente, no dejar llevarme por los números y centrarme y eso he hecho en los últimos artículos que he escrito. Creo que en este de Zoetis también se ha podido notar. Una vez que sus flujos de caja, cuenta de resultados y balance estén saneados lo más importante es mirar con otros ojos y centrarse en el futuro y cuáles son las estrategias en las que se basa para seguir creciendo.

En fin, como ya he dicho antes, yo tengo una posición en 154$ y de bajar por debajo de los 160$ creo que volveré a cargar.

Ya sabéis que esto no es ninguna recomendación de compra ni de venta. Por otro lado, estaré encantado de que dejéis un comentario si tenéis dudas y que compartáis para llegar a más gente.

Un abrazo a todos y si queréis conocer un poquito más de nosotros tenéis en nuestra web nuestra primera carta anual “CARTA ANUAL DE DEVIL INVESTORS” o en YouTube cada fin de semana.

Hacer una donación

Cualquier contribución es importante sin importar su tamaño.