PFIZER INC

"La montaña rusa de Pfizer: cómo la era COVID-19 transformó y ahora desafía sus ingresos."

Resumen:

- Pfizer parece muerta, ¿es suficiente la rentabilidad que se obtiene con su dividendo?

- Las adquisiciones le están provocando quebraderos de cabeza

- Una empresa que por valoración podría estar “tirada” de precio

- ¿Y si la deuda no es tan problema como se piensa?

El artículo de hoy tiene un tinte a pasado, a escuchar el famoso COVID-19, a escuchar la famosa empresa que creó la vacuna en 2020. Hoy vamos a analizar Pfizer, esa empresa tan querida y odiada a partes iguales.

Como ya sabéis los fieles seguidores de todos los meses, la empresa no la elegimos nosotros, sino que sois vosotros quienes elegís la empresa votando en una encuesta que hacemos en YouTube.

Es una empresa que tengo en cartera, que está en mínimos de 52 semanas por lo que creo que os va a interesar, y mucho, saber un poquito más de ella.

A diferencia de otras empresas que he analizado previamente, con esta empresa no tengo ningún vínculo más allá de ser accionista desde 2023. Así que dicho esto, me imagino que os gustaría saber si esta empresa va a ser buena opción para los próximos años o no. Y me temo deciros que, aunque mi veredicto lo diré al final del artículo, no tengo la bolita mágica para adivinarlo, pero para abriros boca sí que quiero que veáis algunos gráficos:

Antes de nada, y para que todos los lectores lo sepáis, toda la información que he encontrado sobre la empresa y sus competidores está ubicada en sus propias páginas web, en Tweenvest y en Investing Pro+. También he obtenido ideas y me he documentado leyendo otros muchos artículos en español y en inglés en Seeking Alpha y otras webs.

Comentaros que tenemos un 10 % de descuento en Tweenvest si usáis el código DEVIL10, una de las mejores webs para estudiar a fondo una empresa. Durante el artículo veréis sus gráficas y datos.

Si durante el artículo surge alguna duda o hay alguna errata, me encantaría que me escribierais a mi twitter personal o al de @devilinvestors ya que, como siempre digo, no somos profesionales, no dejamos nunca de aprender y menos con empresas como estas que te hacen reflexionar y cambiar tu forma de ver la inversión.

En fin, no me enrollo más, vamos a analizar profundamente la compañía, intentar hacer pensamientos de segundo grado y, sobre todo, intentar que entendáis más la empresa y que cuando acabéis el artículo podáis decir que ha merecido la pena.

INTRODUCCIÓN

Pfizer es una empresa farmacéutica estadounidense que se dedica a la investigación, desarrollo, fabricación y comercialización de medicamentos y vacunas innovadoras. Su objetivo principal es mejorar la salud y el bienestar de las personas en todo el mundo (o al menos eso dicen).

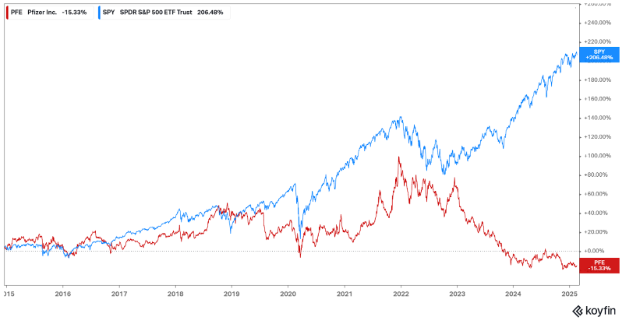

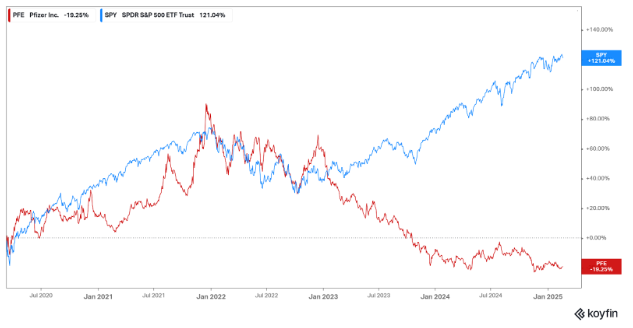

Como siempre hacemos, me gusta comparar la empresa con el índice más importante del mundo o su benchmark. La empresa sin contar los dividendos desde 2015 ha tenido un retorno negativo cuando el S&P 500 ha triplicado.

Si nos vamos a los últimos 5 años, vemos cómo $PFE ha tenido una caída de casi el 50 %.

Sin duda, viendo esto, no deberíamos ser optimistas con la compañía, pero ya sabéis que un gráfico es simplemente un gráfico así que creo que lo más importante es dejarnos de rollos y ponernos a analizar la compañía.

Antes de empezar, tan solo quiero que reflexionéis sobre el propio sector médico.

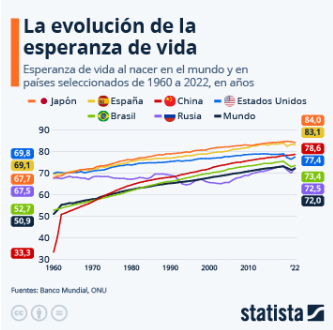

Todo el mundo sabe que la esperanza de vida va en aumento y muchos estamos de acuerdo en que a parte del tipo de trabajo y la calidad de vida, las farmacéuticas han tenido mucho que ver.

Como veis en esta imagen, esta tendencia va a continuar más allá de 2050 situando una edad media cercana a los 80 años en el mundo.

Sin duda, todos saldremos beneficiados, pero hay que ser realista y pensar que este sector será uno de los grandes beneficiados. No quiero decir que lo vaya a ser Pfizer, que ahora lo veremos, pero os animo a que le echéis también un ojo al sector y otras empresas porque creo que pueden ser oportunidades interesantes.

Los medicamentos disponibles a día de hoy en el mercado tardan unos 12 años de media en desarrollarse. Esto puede tener dos lecturas:

- Es una ventaja competitiva para quien tiene muchos medicamentos ya en el mercado.

- Tienen que invertir muchísimo dinero para tener medicamentos potentes en el mercado ya que las patentes caducan y hunden los beneficios.

ANÁLISIS FUNDAMENTAL

HISTORIA

La empresa fue fundada en 1849 por los primos Charles Pfizer y Charles Erhant. Entre los grandes desarrollos que contribuyeron a la medicina se encuentran el desarrollo de la vitamina C. El primer producto farmacéutico patentado de Pfizer fue Terramicina, un antibiótico de amplio espectro. Desde entonces, la empresa ha desarrollado una serie de otros medicamentos innovadores, como la penicilina (convirtiéndose en el mayor productor mundial durante mucho tiempo), el Zoloft y la Viagra.

EL NEGOCIO Y ANÁLISIS CUALITATIVO

La empresa es un gigante del mundo farmacéutico, tiene más de 30 puntos de fabricación, vende productos en más de 180 países y tiene más de 30.000 empleados.

Su negocio a priori es fácil de entender, todo el mundo ha tomado una medicación en su vida (por desgracia). El caso es que si hurgas un poco en una farmacéutica como hicimos hace meses con Roche (donde explico las distintas fases que tiene un medicamento, que si no te has leído te recomiendo encarecidamente que te lo leas) veréis que es un poco más complejo de lo que parece. Adquisiciones, goodwill, pipeline, impairment y muchos otros términos que afectan al negocio, pero que voy a intentar explicarlo fácil para que a todos nos pueda aportar algo este artículo.

El negocio está dividido en 3 cimientos:

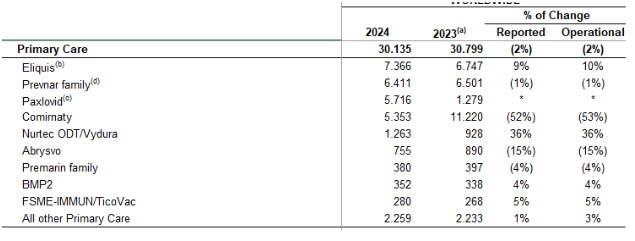

- Medicamentos de atención primaria y hospital: Incluye medicamentos para enfermedades comunes como el colesterol alto, la hipertensión y la diabetes. (47 %).

Fármacos como Eliquis y Prevenar están tirando del carro, suponiendo una facturación de 14 B a la compañía, aunque ya os adelanto que este chollo se le acaba en 2026 y 2027 respectivamente al perder las patentes.

Las vacunas del COVID-19 son lo que manchan este apartado, cayendo la facturación en un 52 % (como es lógico).

La clave de este segmento es Danuglipron, fármaco GLP-1 contra la obesidad que se espera que llegue en 2026-2027. Es un fármaco que se administra vía oral una vez al día y que podría revolucionar el mercado. He leído el caso y ahora mismo el fármaco se sitúa en la fase 2b y tuvo algunos resultados negativos, por lo que a este fármaco todavía le queda mucho por hacer para que sea una realidad.

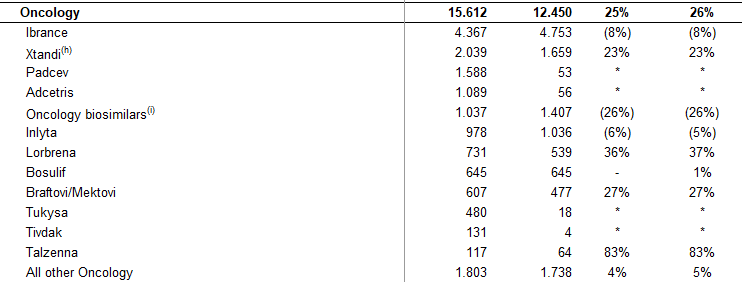

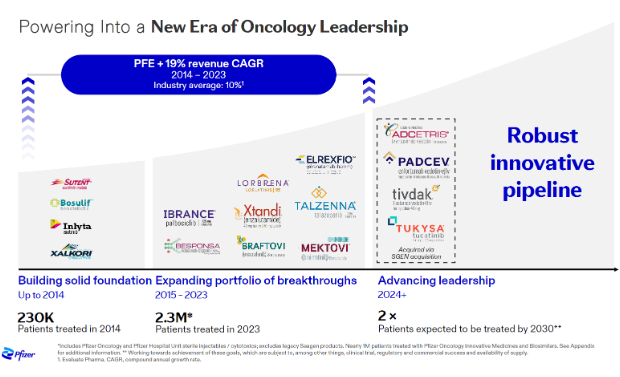

- Oncología: Este área ha crecido significativamente en los últimos años, impulsada por medicamentos como Ibrance y Xtandi. (25 %)

En la sección de oncología la empresa espera tener en el mercado 4 nuevos fármacos, aumentando el número de patentes en este segmento al doble de ritmo del que lo hacía hasta ahora gracias a Seagen.

La empresa espera tener 8 medicamentos blockbuster y espera que los biológicos lleguen a ser el 65 % de las ventas totales dentro del segmento de oncología desde el 6 % actual.

Sin duda esta es la parte que más crece de Pfizer con un 26 % reportado con buenísimos números liderados por Xtandi y Ibrance. Ambos son fármacos para el cáncer de próstata y de mama respectivamente, no hay noticias de que ambos cáncer vayan a desaparecer en el corto-medio plazo por lo que podemos esperar que sigan creciendo sus ventas.

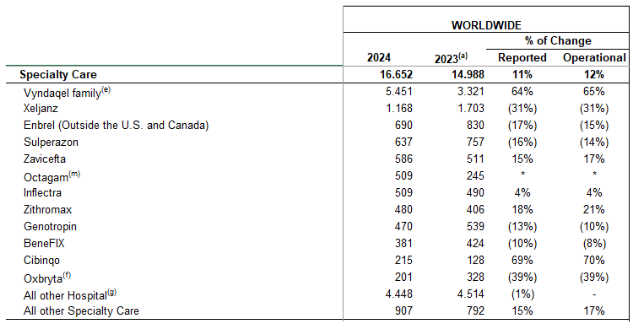

- Enfermedades raras: Este área está creciendo a medida que Pfizer adquiere empresas como Global Blood Therapeutics. (26 %).

Este segmento crece al 12 % de la mano de Vyndaquel y Xiljanz a pesar de que este último ha tenido un año bastante malo.

Pfizer ha realizado adquisiciones importantes en 2022 y 2023, reforzando su posición en áreas terapéuticas clave:

Adquisiciones en 2022:

- Global Blood Therapeutics (GBT):

- Pfizer adquirió GBT por aproximadamente 5.400 millones de dólares.

- Esta adquisición fortaleció la presencia de Pfizer en el campo de las enfermedades raras, específicamente la enfermedad de células falciformes, con la inclusión de Oxbryta en su cartera.

- Biohaven Pharmaceuticals:

- Pfizer también adquirió Biohaven Pharmaceuticals, expandiendo su catálogo de medicamentos para tratar migrañas.

Adquisiciones en 2023:

- Seagen:

- Una de las adquisiciones más destacadas fue la de Seagen por alrededor de 43.000 millones de dólares.

- Con esta compra, Pfizer consolidó su área de oncología, ya que Seagen es conocida por sus terapias innovadoras contra el cáncer.

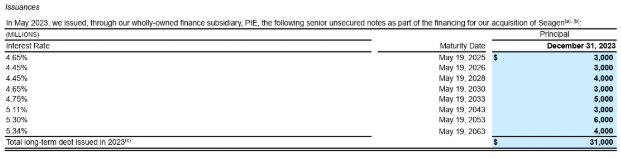

Todas estas adquisiciones supusieron un gran desembolso en 2022 y 2023, aumentando en un gran % su deuda y la empresa hizo hincapié hace unos meses en cómo fue la financiación de estas compras:

En los estados financieros analizaremos y opinaré sobre lo que pienso sobre estas abultadas compras de más de 50 B.

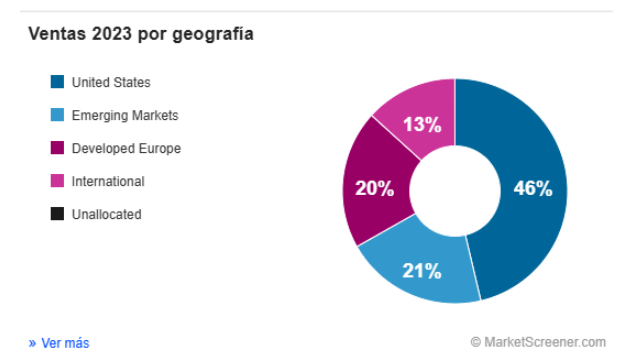

En cuanto a las ventas por geografía, Estados Unidos es cerca del 50 %, Europa en torno al 20 % y los países emergentes y EMEA un 25 %.

Hay que decir que las adquisiciones que han hecho puede que cambien un poco la estructura de la empresa en cuanto a las ventas. Por ahora, la distribución es la que es y en parte es normal y entendible que Estados Unidos sea el 50 % de sus ingresos.

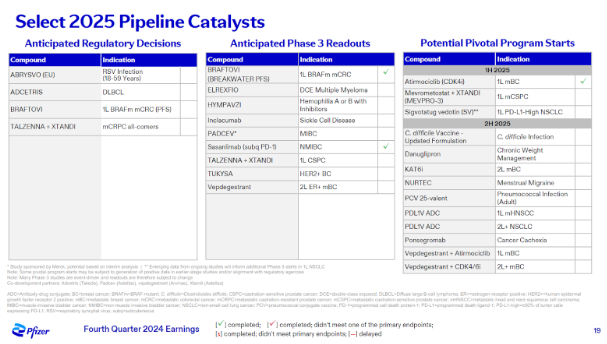

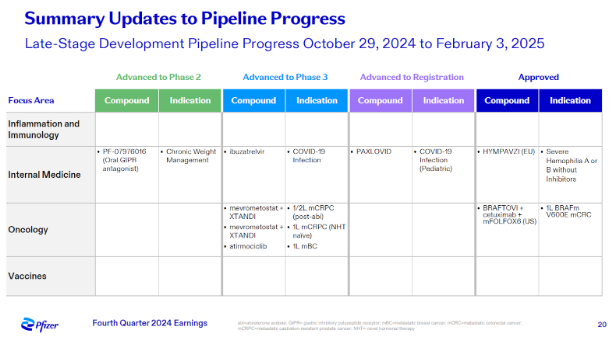

Por último, aunque muy importante, os muestro la imagen de abajo donde aparece la pipeline de la compañía para 2025:

En estos últimos 3 meses, se han aprobado dos fármacos: Braftovi y Hympavzi.

La compañía es más grande ahora, por lo que el número de patentes debería aumentar en los próximos años, cosa que viendo su pipeline, parece que será así.

ESTADOS FINANCIEROS

La capitalización de Pfizer es de 148 B con un valor empresarial de 200 B. Desde ya, podemos intuir que la empresa tiene un 25 % de su valor empresarial en deuda.

Os dejo un resumen de las métricas más destacadas para abrir boca en colaboración con Investing Pro+:

Quiero recordaros que tenemos un descuento de más de un 25 % por ser los primeros meses del AÑO usando el código devilpro, por lo que pagaréis un precio mucho más que razonable por la plataforma más usada a nivel mundial de inversión.

Os dejo el enlace por si os interesa: InvestingPro+

Cuenta de resultados

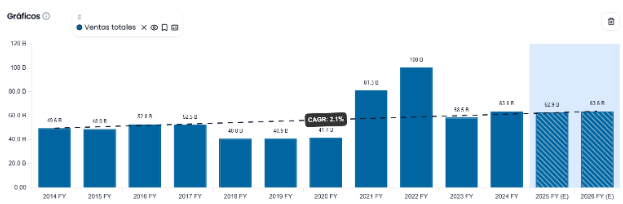

La empresa ha pasado de facturar 48 B en 2015 a 63 B en 2024. Lo cierto es que por medio ha habido varios sobresaltos como se puede observar en la gráfica.

Los márgenes brutos están en la misma línea, teniendo en 2021 picos de márgenes por lo que todos ya sabemos.

Importante destacar que el margen bruto cayó hasta el 59 % tras la compra de varias empresas al 59 % y ya este último año 2024 se vuelve a acercar a un margen bruto elevado más de 70 %.

El beneficio operativo se sitúa en torno al 26 %, números parecidos a los que tuvo en su mejor época, dejando atrás ese pobre 9 % en 2023.

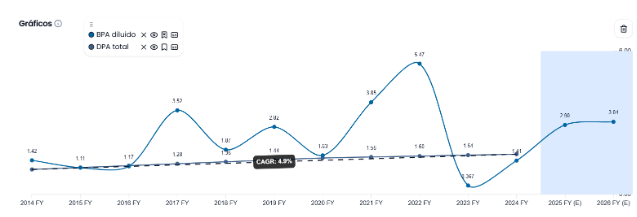

El BPA literalmente lleva estancado 10 años en 1,40, pero ha tenido años con BPA de 4 y 5 $ por acción, siendo este año de 3,11 $ si no incluimos los productos relacionados con el COVID-19.

En cuanto al beneficio neto, la empresa está con márgenes del 12 %, aún lejos del 25 % que podría tener una empresa de este calado.

Si nos fijamos en el dividendo, la empresa ha estado muchos años pagándolo con deuda si lo miramos desde el punto de vista de la cuenta de resultados. Algo bastante negativo teniendo en cuenta que han hecho varias adquisiciones recientes que les provocarán problemas de estructuras y costes.

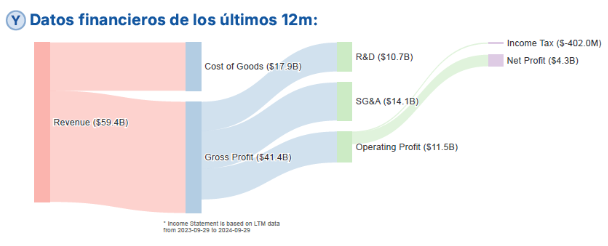

Os muestro un resumen de la cuenta de resultados de los últimos 12 meses de Pfizer:

Balance

El efectivo se ha visto mermado, pero ha sido por la compra de Amgen de la que ya hemos hablado.

El activo circulante ha caído como consecuencia de la disminución de sus inversiones a corto plazo, me imagino que para usar ese dinero para pagar deuda y dividendo.

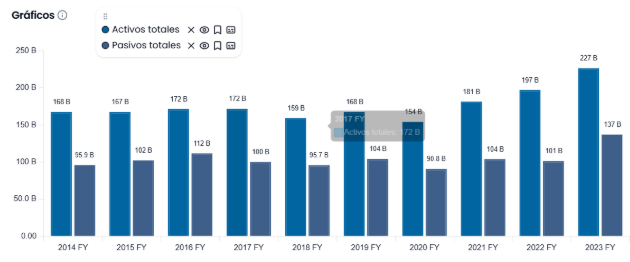

El fondo de comercio no para de subir situándose en 65 B este año a pesar de que la empresa ha hecho un impairment de 4B. Si unimos este goodwill con otros activos intangibles nos dan 80 B de puro humo y sus activos de 180 B. Es cierto que es un porcentaje elevadísimo y sin duda preferiría ver que la mitad de su balance no fuera humo. Aunque, a decir verdad, es bastante común esto en las farmacéuticas, a diferencia de las empresas como $JNJ o $MDT que son de dispositivos médicos o están mucho más diversificadas (os dejo el enlace para leer el artículo de Medtronic).

Podríamos decir que tiene el doble de activo que de pasivo, pero eso sería engañarnos, pensad que la empresa tiene 80 B de goodwill por lo que podríamos decir que están cercanos a la paridad realmente.

El circulante va justo teniendo dinero para pagar las cuentas por pagar y con poco margen de maniobra con el efectivo, es decir, algo extraordinario o alguna inversión en I+D extra y la empresa tendría que buscar financiación. Hay que decir que las cuentas por cobrar han subido un 40 % en 10 años cuando las cuentas por pagar se han multiplicado, así que en ese aspecto la empresa ha aprendido e intenta manejar mejor su circulante.

Los pasivos circulantes se han doblado desde 21 B a 47 B y, por otro lado, sus activos circulantes no han crecido, teniendo un ratio de liquidez por debajo de 1. Esperemos que esto sea circunstancial porque no es algo positivo.

Los gastos en intereses están controlados, es cierto que se han duplicado con respecto a hace 2 años, pero es lo normal tras adquirir el doble de deuda. No nos dejemos engañar por el 2023, el ratio EBIT/gastos por intereses está por encima de 5.

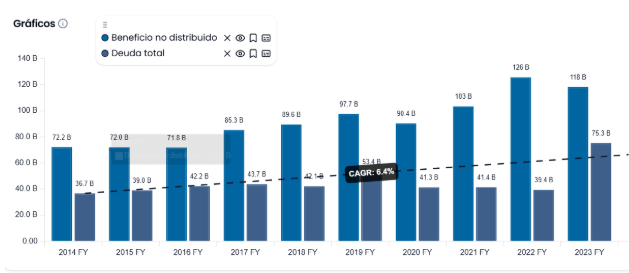

Los beneficios no distribuidos pasan de 72 B a 120 B, algo que no está nada mal a pesar de que la empresa ha duplicado la deuda en 10 años. Esto no nos indica que tengan ese dinero en caja metido sino que no se ha distribuido y se ha invertido en hacer adquisiciones y hacer I+D. Lo que está claro es que cualquiera que vea ese beneficio no distribuido pensará que le sobra a la empresa cash, pero no es así.

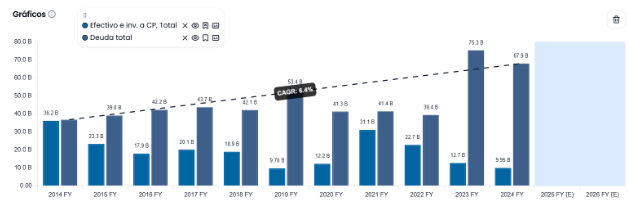

Por último y algo muy importante en esta empresa es la deuda financiera.

En la imagen de abajo se puede ver el gran salto que da en 2023, casi duplicando la deuda. Esto le mosqueó bastante al mercado, aunque hay que decir que este año han conseguido rebajar en 8 B y la directiva tiene claras las directrices de lo que toca.

Por último, el patrimonio neto sigue creciendo, llegando este año a los 92 B, aunque como he dicho antes, habría que cogerlo con pinzas en una farmacéutica dado los grandes porcentajes del total de los activos que tiene en intangibles.

Estado de flujo de efectivo

La empresa este año ha obtenido unos 12 B de OFC situándose por debajo de lo que ingresaba incluso hace 10 años. Parece muy pesado, pero creo sinceramente que es por las adquisiciones y fusiones que ha hecho realmente, pero sin duda la empresa debería ponerse las pilas e ingresar más beneficios.

La empresa en el flujo de inversiones se ha gastado 23 B y 43 B respectivamente en 2022 y 2023, algo que ya hemos explicado antes.

Tras un aumento gigante de la deuda, este año han podido bajarla 8 B y pagar un dividendo de 9 B.

Sin duda, si miramos el payout por FCF es elevadísimo, incluso muchos años por encima del 100 %. La empresa creo que se ha pasado con las subidas del dividendo que hizo en años anteriores.

Es que pensad, que solo es sostenible este dividendo si la empresa ingresara 25 B de OFC como hizo en el año 2021, para pagar de dividendo casi que 10 B y pagar deuda de 10 B. Si modelamos un poco lo que va a hacer la compañía a futuro, debería volver a números pre-COVID-19 donde se situaba en 15-18 B y si a eso le sumamos el OFC que hacía Amgen y las demás adquisiciones no descarto que se fuera a 25 B. Estos números ya si son más compatibles con un pago del dividendo holgado, pago de deuda y margen para I+D.

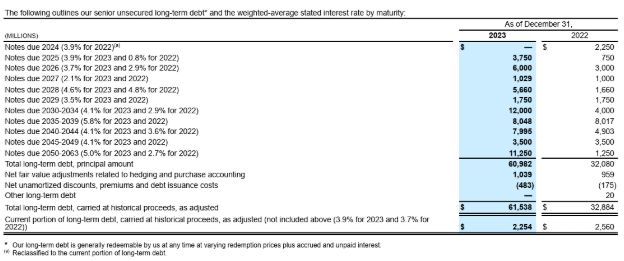

La empresa no tiene mal calendario de deuda y como podéis ver, los tipos medios son muy bajos, están todos por debajo del 5 %, algo muy difícil sabiendo que esta empresa se financió en 2023 cuando los tipos subieron de forma muy agresiva.

Si miráis la imagen de abajo tan solo en 2026 tiene 6 B que si la empresa es capaz de generar unos 15 B y con un capex de 4 B no debería haber ningún problema en pagarlo.

El 2023 fue bastante malo, pero si intentamos aislarnos, la empresa no debería tener problema en realizar estos pagos. Debería volver a la senda de obtener FCF y que las adquisiciones funcionen desde ya porque tiene unos ratios de deuda elevados que comentaremos más tarde.

Para acabar, la empresa este 2024 no ha hecho recompras a pesar de estar en precios de 2011. A pesar de eso sí vemos que la empresa ha diluido levemente en estos dos últimos años, pero la tendencia de los últimos 10 años es a recomprar fuertemente en torno al 1-2 % de forma anualizada. Veremos a ver si revierte la situación y cuando volverán las recompras.

COMPETIDORES Y RATIOS

Los ratios de esta empresa son complejos de sacar, debido al goodwill y a las adquisiciones, pero vamos a intentarlo.

La empresa tiene un 85,5 % de margen bruto, algo muy positivo y de los más altos que he visto en mi vida. Atrás quedan esos 70-80 % que hacía hace varios años.

Con respecto al margen operativo, aún tenemos margen de mejora con un 29,6 % durante el 2024. Todavía hay margen de mejora ya que la empresa ha llegado a tener en torno al 33 % y si las adquisiciones funcionan, no descarto verlo incluso más arriba.

El ROIC, está muy deprimido con un 6,8 %, hasta que las adquisiciones no creen valor ese ROIC no aumentará. Pero si miramos su historia, nunca ha sido una compañía que tenga altísimos ROIC.

El flujo de caja con respecto a las ventas se sitúa en torno al 8 %, muy desvirtuado con los ajustes contables y estos años de ajustes. Si lo normalizamos, este año podría estar sobre el 17 % que sigue siendo por debajo de los 30 % a los que nos tiene acostumbrados esta empresa.

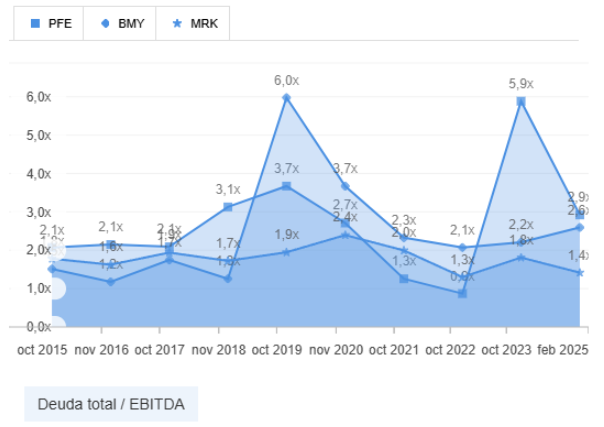

Si comparamos la empresa con sus competidores, la más parecida podría ser Bristol-Myers Squibb o Abbvie, ya que ambas empresas se dedican a las áreas de inmunología y de oncología.

Si nos fijamos en la deuda tanto Abbvie como Pfizer tienen una deuda prácticamente igual y generan el mismo EBIT (17 B). Por otro lado, $BMY tiene menos deuda, pero genera casi la mitad de EBIT también.

Si quitamos de la educación $JNJ o $NVO que tienen mucha menos deuda, nos encontramos que las 3 tienen una deuda/EBITDA muy parecida. Algo muy curioso es que pensaba que $PFE estaba hasta las trancas de deuda y viendo a sus competidores me doy cuenta de que no es la única que tiene deuda.

Es importante resaltar aquí que, $PFE fue la gran ganadora del COVID-19 por lo que tenía cantidades ingentes de efectivo y más allá de si son buenas compras o no, que lo veremos en unos años, creo que era necesario que se diversificaran y compraran otras compañías para crecer de forma inorgánica sabiendo que lo del COVID-19 no iba a ser infinito. Con esta tesitura, es complejo extrapolar los datos de una compañía a otra.

$MBY ha adquirido Kraruna Therapeutics e iRayzeBio, empresas biotecnológicas que tampoco están sabiendo encajarlas bien en la cadena de valor de la empresa.

Por otro lado, Abbvie con Humira, el medicamento más vendido del mundo, ha perdido la patente y la entrada de biosimilares le está haciendo daño, aunque es cierto que con Skyrizi o Ninvoq está supliendo muy bien esta pérdida. Sin duda es una empresa muy muy buena, de ahí su valoración, aunque recomiendo que la tengáis en vuestra watchlist para cuando dé oportunidad.

Tras haber hecho un estudio rápido de campo del resto de empresas, creo que las ramas donde operan por desgracia son gigantescas (cada vez hay más gente enferma) y hay muchos vientos de cola para que sigan creciendo sin robarse mucha cuota de mercado mutuamente. Lo que está claro es que todas las empresas del sector han pasado malos momentos tras el COVID-19 y están en una fase de recuperación y con problemas que resolver.

MANAGEMENT

Es una empresa común, es decir, no encontramos la baza de los insiders o de alguien particular con muchas acciones.

Los máximos accionistas, como se pueden ver en la imagen son Vanguard con un 9,1 % BlackRock con un 7,7 % y State Street Funding con un 5,1 %.

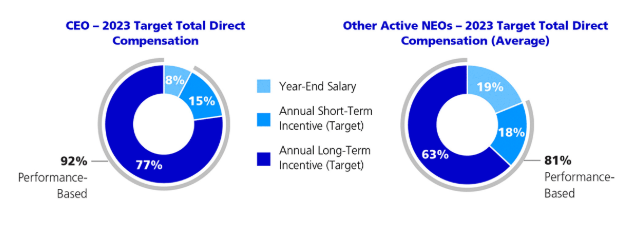

En cuanto a la retribución del CEO y del resto de los directivos, está distribuido de una forma correcta. Tan solo el 8 % en caso del CEO y el 19 % de los directivos son salarios base.

El resto de retribuciones variables podríamos decir que se ajustan a unos parámetros adecuados como puede ser el EPS o el OFC. También me agrada ver uno de los objetivos basados en la pipeline que es algo fundamental en una empresa de este calado.

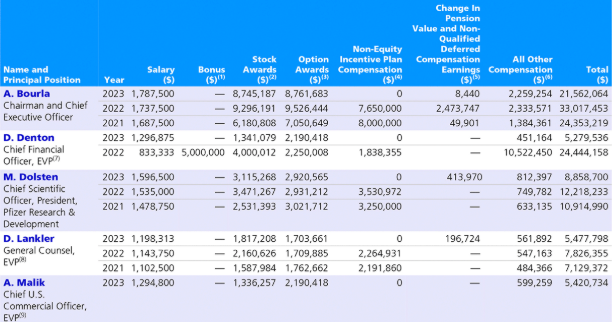

Es cierto que es una empresa de más de 100 B de capitalización, pero en la imagen de abajo se pueden ver los sueldos de algunos que sobrepasa los 20 M si contamos con las Stock Awards (acciones que obtienen por el desempeño de su trabajo).

En estos últimos años su salario ha sido inferior, pero me parece normal ya que por ahora no han sido de cuadrar bien las adquisiciones mejorando las métricas de la empresa.

Para acabar esta sección y como dato destacado, el 13 de febrero, Ronald E. Blaylock, director de Pfizer Inc. (NYSE:PFE), adquirió 19.457 acciones ordinarias de la empresa. La transacción se valoró en un total de 499.072$, con un precio de 25,65$ por acción. Esta compra se produce en un momento en que Pfizer cotiza cerca de su mínimo de 52 semanas, y según el análisis de los amigos de InvestingPro+ sugiere que la acción está actualmente infravalorada, aunque luego haremos nosotros nuestros cálculos.

También aparece alguna que otra compra más sobre la zona que se encuentra actualmente.

RIESGOS Y POSIBLES VENTAJAS

Ya me imagino que os habréis dado cuenta, $PFE es una empresa que cuenta con muchos problemas o retos en el corto medio plazo, por lo que comencemos con lo que yo creo que pueden ser los riesgos que tiene la compañía:

- A partir de 2025, los costos de bolsillo de los beneficiarios de Medicare estarán limitados a $2,000 anuales.

El cambio de la responsabilidad financiera de los costos catastróficos de los medicamentos, que ahora recae sobre el gobierno y los beneficiarios, y los fabricantes de medicamentos. Ahora, los fabricantes de medicamentos son responsables del 20 % de los costos en la fase catastrófica, en comparación con el 0 % antes del rediseño de la Parte D de Medicare.

Es probable que los pacientes que utilizan medicamentos de alto precio, como Vyndaqel, Ibrance, Xtandi y Xeljanz, lleguen a la fase de cobertura máxima de 2.000 $ mucho antes de que termine el año. Para ser claros, una vez que un paciente alcance el umbral de $2,000, Pfizer tendrá que contribuir con el 20 % de cualquier costo adicional por el resto del año. Según la última conferencia telefónica sobre ganancias, esto es lo que la gerencia espera para el año fiscal 2025 a partir de estos cambios:

...se espera que el impacto del rediseño de la Parte D de Medicare de IRA sea un obstáculo neto para los ingresos de la compañía de aproximadamente $1 mil millones en nuestra cartera de productos, lo que reducirá el crecimiento en aproximadamente un 1,6 % en comparación con 2024.

Y debido a estos cambios, esperamos un mayor impacto bruto a neto en nuestros ingresos por todos los medicamentos a principios de 2025, que se espera que se modere durante el resto del año en comparación con 2024.

- El nombramiento de Robert F. Kennedy Jr. para un puesto clave en el Departamento de Salud y Servicios Humanos y su movimiento MAHA no son particularmente alentadores. RFK ha sido un crítico de las vacunas durante mucho tiempo y, si bien no anticipó ningún obstáculo inmediato por parte del nuevo secretario de salud de Trump, anuncios como este no mejoran la confianza de los inversores en Pfizer

- La alta deuda que tiene sin duda es algo que preocupa a muchos inversores y ante la duda hay muchos inversores que salieron por patas cuando vieron aumentar su deuda y no su FCF.

- Las adquisiciones siempre tienen riesgos y más cuando la empresa duplica su deuda. Es clave para el devenir de la compañía que en el futuro sean capaces de darle la vuelta a la tortilla y ver el final del túnel.

- Las patentes de Eliquis y Prevenar, terminarán sus patentes en 2026 y 2027 respectivamente siendo estos dos fármacos dos motores para la compañía actualmente.

- El I+D de la compañía debe funcionar, tienen muchos fármacos en fase 3 y a punto de aprobarse por la FDA que deben contribuir a aumentar considerablemente los ingresos. También tienen muchos fármacos en fases 1 y 2 que todavía les faltan muchos años para llegar al mercado.

Por otro lado, puede contar con algunas ventajas muy interesantes:

- Se ha expandido en nuevas áreas terapéuticas que la hacen ser una empresa más diversificada (los biológicos van a ser claves para el tratamiento presente y futuro de muchísimas enfermedades).

- Esperan crecimientos elevados en tratamientos innovadores en la rama de oncología y enfermedades raras como hemos comentado anteriormente.

- Este año ya han realizado un programa de reajustes de costes y aunque no hayan recomprado acciones, la empresa ha rebajado la deuda.

- Es una empresa con una directiva experta en el sector que debería saber cómo gestionar las muchas adquisiciones que han hecho recientemente.

- Han hablado muy bien sobre el Danuglipron como tratamiento para la obesidad, algo que también potenciará sus ventas.

FUTURO

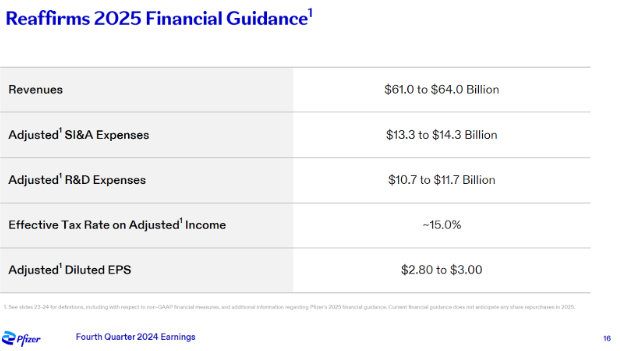

La empresa cree que lo peor ya ha pasado y que los 50 B de beneficios nunca se volverán a ver y a reafirmar el guidance dado anteriormente con unas ventas por encima de los 60B.

Por otro lado, el BPA ya lo sitúan en torno a 3 $ por lo que si es así, la valoración podría sonar ridícula, pero claro, tienen muchos frentes en el horizonte, poniendo a la compañía en una situación interesante para un inversor en valor.

Todavía hay que ver cuánto tardan en que las adquisiciones funcionen, si están bien implementadas en la cadena de valor de Pfizer y cómo van a ser capaz de disminuir esa deuda.

La empresa tiene como objetivo disminuir las 3.5 X EBITDA, algo que debería hacer si quiere ser viable económicamente en el futuro. Nunca antes ha tenido tanta deuda y la misma directiva lo sabe.

Entre los recientes avances positivos cabe citar los prometedores resultados del ensayo de fase 3 de BRAFTOVI para el tratamiento del cáncer colorrectal, que ponen de relieve la continua innovación de la empresa en oncología.

Por otro lado veo, varios obstáculos, incluidos los efectos del rediseño del Medicare en Estados Unidos y las dificultades para obtener patentes de medicamentos como Eliquis y Prevnar-13, que terminan su patente en 2026 y son una gran parte de su beneficio. Al final daré mi opinión.

ANÁLISIS TÉCNICO

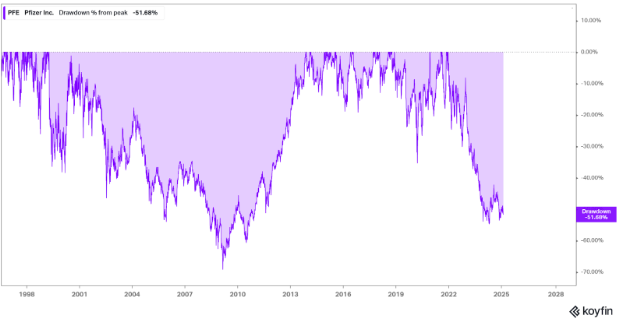

Si miramos el análisis técnico podemos ver la tendencia de los últimos años. Sin dividendos es verdad que la gráfica sería otra, pero es verdad que podríamos decir que está a niveles de 2003.

En los últimos años, ha pegado un gran descalabro bajando de los 60 $ hasta los 25 $, siendo esto una caída de casi el 60 %.

Podemos ver que en torno a los 24,6 $ podría tener un soporte y hacer un doble suelo, aunque en la zona que se sitúa ahora también podría tener otro soporte aunque esté menos.

La empresa experimentó un gran volumen en la caída, pero es cierto que los últimos meses parece que está más relajada y eso sin duda es buena señal. Las medias móviles siguen estando muy por encima y hacen de resistencia, pero creo que sin duda estar a un 35 % de las MM1000 no es ninguna tontería.

En definitiva, parece que desde 2024 la empresa ha frenado esa bajada vertiginosa que tuvo durante 2022 y 2023 por lo que parece, esa distribución ha acabado así que no sería mal momento para promediar o seguir comprando.

De perder los 24,6 $ el siguiente soporte sería complicado de intuir ya que desde 2011 no tocaba estos precios.

Si nos fijamos en RSI Y MACD parece claramente que ha estado mucho tiempo sobrevendida y con un MACD muy negativo por lo que en algún momento tiene que tender a darse la vuelta.

Como ya he dicho, caídas del 50 % no se suelen ver muchas veces y tan solo en 2009 ocurrieron. ¿Estamos ante una situación tan alarmante como para esta caída? Quizás tenga que decidir cada uno tras leer este artículo y analizar a fondo la empresa, pero sin duda como poco es reseñable y a tener en consideración.

VALORACIÓN DE LA COMPAÑÍA

Llegamos quizás a la parte más complicada del análisis. Es complejo modelar o estimar a futuro los ingresos de una compañía que en los últimos 5 años ha dado dos cambios bruscos brutales con el COVID-19 y con la compra de Amgen.

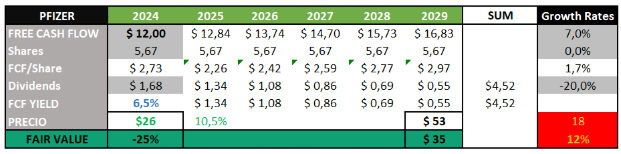

Haciendo unas proyecciones a futuro, con unas estimaciones que creo que pueden ser adecuadas después de hacer el análisis podemos obtener lo siguiente:

Sinceramente creo que el dividendo deberían de cancelarlo o al menos bajarlo bastante, he estimado un 20 %, pero no pasaría nada porque fuera un 50 % y se quitasen deuda. En los próximos años se espera que crezca más de un 7 %, pero he querido ser conservador.

Por último, he metido un margen de seguridad y a unas 18 x FCF el precio al que se podría comprar es a 35 $, por lo que según ese modelo podríamos decir que tenemos margen para comprar.

Por otro lado, mediante el EV/EBITDA podemos ver los grandes bandazos pese que ha sido la medida que más podemos usar para este tipo de compañías después de hacer adquisiciones o que haya habido cambios bruscos en su negocio. Aunque también hay que decir que con el aumento de deuda el EBITDA puede estar un poco inflado aunque eso ya lo recoge en esta métrica el Enterprise Value (EV).

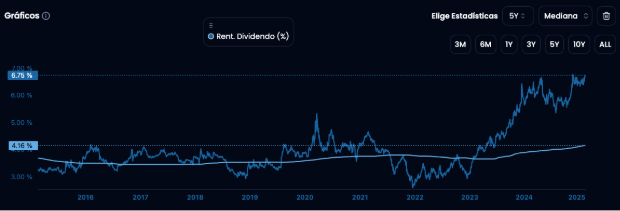

Si nos fijamos en el dividendo, sin duda parece que es el momento más alto en cuanto a rentabilidad por dividendo se refiere, pero viendo la deuda y los problemas de integración de la compra de Amgen tampoco me terminaría de fiar de tan solo este parámetro.

Por último y para que veais lo que es valorar a una compañía, mediante múltiplos me saldría un precio objetivo de 28 $, por lo que el margen sería bastante escaso.

Es importante reseñar que la compañía debería tener unos ingresos mayores con algo más de margen neto por lo que cuando esto ocurra los ratios de valoración deberían bajar o el precio subir para normalizar su valoración.

En definitiva, es difícil dar un precio justo, aunque creo que cuando pasen los problemas, y nos centremos en el largo plazo creyendo que va a salir más fuerte su precio objetivo estará muy encima del actual.

OPINIÓN PERSONAL

Una vez llegados aquí, espero que os haya aportado valor, que hayáis conocido un poco más la empresa, y todos los retos y ventajas que tiene en el medio plazo.

Ni que decir cabe que creo que es una empresa que está en un punto muy value. No creo que sea para un dividendero iniciado ni para alguien que busque hacer un trade rápido.

La empresa me da la sensación que va a estar varios años navegando en la deriva en un lateral que puede consumir a los inversores. Ahí tengo que decir que quizás yo me he precipitado comprando desde hace un año. Al final, me da la sensación de que son problemas transitorios, pero que esos problemas tampoco van a acabar en 2025.

No se si será 2026 o 2027, todo dependerá de cómo ejecute la directiva su plan. Lo cierto es que probablemente la empresa esté barata. A poco que las nuevas adquisiciones aporten valor, las ventas se pueden disparar a 80 B sin pestañear, pero claro, decirlo es mucho más fácil que hacer esas ventas.

La deuda no es un problema, pero podría serlo si no van saliendo las cosas. Algo muy positivo es la distribución de la deuda, como ya he dicho, siempre hay que mirar cómo está distribuida y en el caso de Pfizer creo que está bastante bien repartida para no ahogar a la compañía.

Por otro lado, aunque duela decirlo creo que el dividendo debería recortarlo. Nunca antes ha llegado a tener ese dividend yield y creo que el mercado le está pidiendo a gritos que baje el dividendo.

Sinceramente recortarlo a la mitad unos años sería lo más sensato para hacer operativa la compañía y que pudiesen trabajar con más margen de seguridad. Posiblemente esto hiciera que muchos inversores salieran espantados, pero sin duda sería algo positivo para la compañía en el largo plazo.

En definitiva, es una compañía compleja, mucho intangible y un balance feo, no creo que sea apta para gente que está empezando, podría ser una inversión asimétrica muy positiva, pero sin duda hay muchos riesgos. Es la típica compañía que una vez que sabes lo básico de la parte cuantitativa, lo más importante es la cualitativa. No hay datos ni ratios que muestran cómo pueden solventar los problemas que tienen.

Yo mantengo mi posición a la espera de lo que haga la compañía en los próximos meses que serán claves.

Un abrazo a todos y si queréis conocer un poquito más de nosotros tenéis en nuestra web nuestra primera carta anual “CARTA ANUAL DE DEVIL INVESTORS” o en YouTube cada fin de semana.

¡UN ABRAZO FAMILIA!