ByteTravel: La startup que revoluciona la gestión de los visados para viajeros en el mundo

Resumen

- Su mercado potencial es inmenso, no debe haber lucha entre peers.

- Su rentabilidad sobre el capital crece año tras año.

- Empresa de reciente creación sin deuda.

- Muchísimo potencial de crecer con los productos que tiene y con perspectivas de crear nuevos en los próximos años.

Hoy nos vamos muy cerquita de casa, o mejor dicho, en casa. Hoy analizamos una empresa Traveltech que los asiduos del canal ya habrán visto en un vídeo sobre la empresa.

Este va a ser un análisis diferente porque la empresa es diferente, así que no me enrollo más y vamos al lío.

INTRODUCCIÓN

Bytetravel es una empresa española, creada en 2021 que quiere revolucionar el sector de los viajes. Esta no es una empresa de viajes, sino que es una empresa tecnológica, dada su tecnología y su forma de operar.

La empresa salió a cotizar el pasado 18 de julio por una valoración de 37,8M €.

La empresa ha volado en menos de un año. Algo están viendo los inversores institucionales y retail para este cambio brusco en su cotización.

HISTORIA

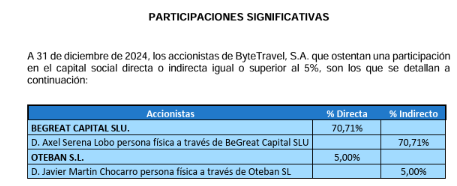

La empresa fue fundada en 2021 por Virginia Carmona y Javier Martín Chocarro. En 2024, Axel Serena adquirió el 70 % de la empresa, convirtiéndose en el accionista principal de la compañía.

Poco después de esto, Bytetravel salió a cotizar el día 18 de julio de 2024, por lo que su salida a bolsa es muy reciente y no lleva cotizando ni un año, algo que puede ser un hándicap para algunos.

ANÁLISIS FUNDAMENTAL

EL NEGOCIO Y ANÁLISIS CUALITATIVO

El negocio de Bytetravel se dedica principalmente a la tramitación de visados de turismo y a negocios de forma online.

La empresa actualmente tiene su base en Barcelona, aunque en Madrid y Miami también tienen sedes. Se espera que durante este año se habrán otras sedes en Londres y en Hong Kong.

Su negocio principal es Visagov, pero no el único. Visagov aporta valor al digitalizar y agilizar el proceso de obtención de visados, ahorrando tiempo y costes a los usuarios. Bytetravel genera ingresos a través de tarifas de servicio y colaboraciones B2B con agencias de viajes y otras empresas del sector turístico. Han alcanzado más de un millón de usuarios registrados y procesaron 168.000 visados en 2023.

Para que entendáis el funcionamiento de Visagov, estos serían los pasos que siguen:

- El viajero visita la plataforma en línea Visagov, paga los servicios y presenta la documentación.

- La plataforma en línea de Visagov recibe el pago y los documentos.

- Visagov envía los documentos y la información a los gobiernos de diferentes países.

- Los gobiernos conceden o rechazan la solicitud de visa.

- Se entrega la visa al solicitante o se solicita más información/documentación.

- Si la visa es rechazada, los viajeros pueden solicitar el reembolso de las cantidades pagadas.

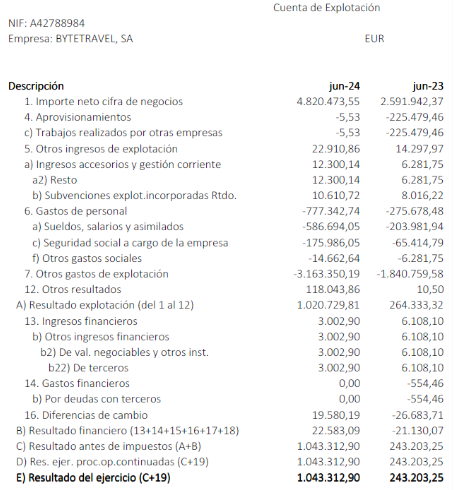

En la imagen de abajo podéis ver los números que ha tenido recientemente este año.

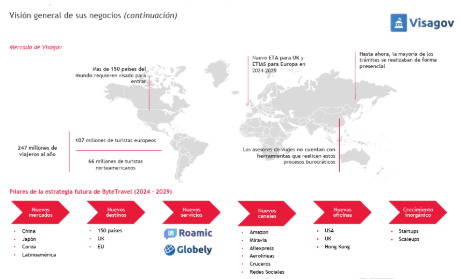

La empresa opera en más de 70 países repartidos en los 5 continentes.

Actualmente el TAM (Total Addressable Market) es de unos 260M y recordad que tan solo han realizado 168K de visados.

A partir del 2 de abril, será obligatoria la ETA (Electronic Travel Authorization) para entrar o salir del Reino Unido. Esto beneficia sin duda a la empresa ya que tendrá 70 millones más de clientes potenciales.

Lo mejor de todo es que a partir de este año (no sabemos cuándo) se espera que la unión europea comience a llevar a cabo su proyecto ETIAS, en el que autorizará y regulará la entrada y salida de pasajeros para estancias cortas (entre 90 y 180 días) de viajeros no pertenecientes a la UE.

Después de haber escrito estos dos últimos párrafos me viene a la cabeza la frase que escuché hace ya varios años, que decía algo así como «debemos pescar donde hay peces y por estadística habrá más peces en un océano que en un riachuelo».

Pues algo así pasa con esta empresa. Esta empresa está en un océano donde por ahora no hay grandes pescadores, pero sí muchos peces. Luego hablaremos de los competidores, pero el potencial de crecimiento en un mercado aún en pañales es increíble.

La compañía tiene planes ambiciosos para expandir su oferta de servicios complementarios para viajeros de negocios y turistas, utilizando tecnologías como la inteligencia artificial y la biometría. Además, han establecido acuerdos con más de 3.500 agencias de viajes, aerolíneas y hoteles, lo que indica una estrategia de crecimiento a través de colaboraciones.

Una clave del negocio son los precios dinámicos. Al igual que los precios de los aviones o hoteles varían, en Bytetravel utilizan una tecnología parecida creada por ellos mismos que se basa en poner precios según desde donde tengas la IP a la hora de gestionar tu pasaporte. Esto provoca que puedan encajar aún más los precios según la población o el país.

Hace escasos meses la empresa comenzó a trabajar en otro producto: Roamic, con el que busca garantizar conectividad a internet cuando se realizan viajes de turismo a negocios en más de 190 países. Justo cuando nosotros viajamos a reunirnos con la empresa, se hizo público el acuerdo con Miravia para crear una nueva sección de servicios digitales y e-sim para incluir las tarjetas virtuales de Roamic en la plataforma. Sin duda algo muy positivo, dará a conocer este servicio y probablemente se vea reflejado en sus ventas en el futuro.

En cuanto a las ventas, el dato más reciente es de 2023 y, como vemos, gran parte de sus ingresos provienen de Estados Unidos y Reino Unido. Sin duda España no está ni en el top 5 y en los próximos años tampoco se espera que crezca, así que podéis ver que es un negocio español que no depende de la deriva española, sino de las dinámicas mundiales.

ESTADOS FINANCIEROS

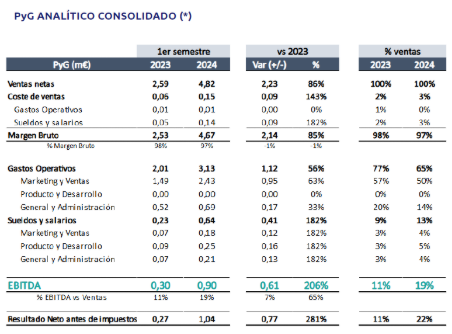

La compañía ha experimentado un crecimiento significativo en sus ingresos, pasando de cero en 2021 a 8.5 millones de euros en 2023. En la primera mitad de 2024, lograron 4.8 millones de euros, lo que representa un aumento del 86 % en comparación con el mismo periodo del año anterior. Además, han sido rentables desde el primer año, con un beneficio antes de impuestos de 3.2 millones de euros en 2023.

Como curiosidad, la compañía es la que mayor rentabilidad tiene en el mercado BME Growth y BME Scaleup.

El margen bruto es increíble, cercano al 97 %, algo que denota la calidad del negocio.

Uno de los gastos más grandes es el de marketing y ventas. Al final, la empresa tiene especialistas en marketing para rentabilizar esas campañas. A pesar de aumentar los gastos en marketing, la empresa ha aumentado más sus ventas que el gasto en esta partida por lo que sigue siendo muy rentable y la empresa debería seguir haciéndolo.

Sin embargo, debemos hacer hincapié en el gasto en marketing. Hablando sobre esto en la reunión que tuvimos con Axel, nos decía que los retornos directos de la inversión en publicidad duplicaban los invertidos, siendo clave que los especialistas que mencionamos realizan pruebas de campañas publicitarias diariamente asegurando que la inversión esté dirigida al sitio correcto, ya que tienen la posibilidad de analizar datos casi en tiempo real para conseguir la máxima efectividad posible.

Algo muy positivo que he observado es el aumento de su plantilla. En 2023, tenían 43 personas y hoy día está casi en el doble, sobrepasando los 70. Esto puede ser un síntoma de que la empresa tiene cada vez más demanda y no dan a basto. En vistas al futuro, no esperan tener más de 100 empleados a nivel mundial. Aunque la empresa crezca, como resultado sus gastos estructurales no deben crecer al mismo ritmo que las ventas.

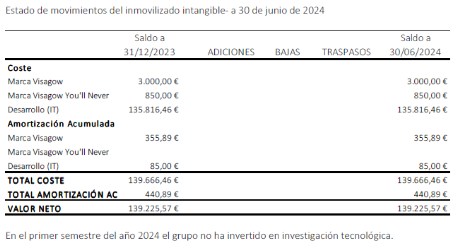

Me ha parecido bastante sensato el valor de los intangibles. Es una empresa pequeña, en pleno crecimiento y sus marcas a día de hoy no tienen un gran prestigio.

Estos intangibles suponen un porcentaje minúsculo, por lo que el riesgo de devaluación de los activos por esa parte es nulo.

Sin duda lo que más vale en la parte de intangibles es el desarrollo. La empresa, con la ayuda de inteligencia artificial, ha creado bots para de forma diaria revisar los documentos oficiales de todos los países en los que opera. Esto ayuda a estar al día de información y documentación que necesitan para los visados y esto ayuda a tener ese más de 99 % de éxito a la hora de la gestión burocrática de los visados.

El balance de la compañía es sólido, un tanto insólito para una empresa pequeña de reciente creación.

Los activos corrientes cuadruplican los pasivos corrientes, siendo esto sin duda una buenísima señal.

La empresa se financia con sus proveedores, ya que la empresa mediante márketing y Google Ads va aumentando ingresos y, sin embargo, a sus intermediarios o proveedores les paga más tarde. Es un negocio que no necesita circulante, no tiene inventario, pero aún así es capaz de usar muy a su favor el dinero para reinvertirlo. Esto es clave ya que su ROE está por encima del 80 %, por lo que de cada euro que invierten en publicidad, por ejemplo, la empresa obtiene 1,8€. Una barbaridad.

Es por eso que en 2023 los gastos de explotación fueron en más del 80 % destinados a publicidad.

Esto nos indica el gran capital allocation que hace la compañía para hacerla más rentable y sacar más valor.

Sus reservas de capital continúan en aumento y su patrimonio neto lo hace de la misma manera.

En la cuenta de resultados semestral se puede ver cómo en 2024 ya se duplicaron la cifras de 2023 y, normalizando los aprovisionamientos por ajustes contables, la empresa cuadruplicó sus beneficios

Me parece fascinante cómo una empresa tan pequeña puede estar tan bien gestionada hasta el punto de obtener ingresos financieros positivos. Su negocio no es para nada intensivo en capital y vomita dinero, por lo que ese efectivo estará en productos de renta fija o fondos monetarios rentando algo de rentabilidad extra.

Para los que tengáis empresas ya lo sabréis, pero pensad que el mayor gasto de la empresa son los salarios y sueldos, con mucha diferencia.

También hay que decir que es algo lógico y normal, simplemente quería mostrarlo. Al final, si la empresa es capaz de crecer a mayor ritmo sus ingresos y beneficios que el gasto en personal, no habrá ningún problema desde el punto de vista del inversor.

COMPETIDORES

A nivel global existen algunas empresas que operan el sector como pueden ser Amadeus, Galasys, Ashley Group Sótano o Beijing Shiji Information.

Realmente ninguno es competencia directa salvo BLS International Services Limited, pero es pequeño dentro del sector.

No tiene sentido comparar o hablar de los competidores ya que muchos o no cotizan o no se dedican a lo mismo que Bytetravel.

Recordad que es un nicho muy en pañales, nadie tiene una gran cuota de mercado, no hay un rey, pero sí todos se pueden beneficiar mutuamente.

Se me ocurre pensar en Booking, Expedia o Tripadvisor donde Bytetravel podría dar su servicio para mejorar y hacer más rápido las gestiones de los clientes en la web.

Este apartado es el de competidores, pero, ya os habréis dado cuenta y si lo pensáis bien, podrían ser aliados más que competidores. Por lo que usaré la valoración de estas compañías para hacer referencia a una futura valoración de Bytetravel.

FUTURO

Actualmente cuenta con acuerdos con más de 3500 de agencias de viajes, aunque lo mejor es que se espera que en el futuro vaya a más. Se espera que haya acuerdos con grandes aerolíneas y empresas de cruceros. Este servicio incluido en estas grandes empresas dará un plus al viajero y podría hacer que sus ingresos se catapultaran.

La empresa seguramente va a superar los 20 M de facturación en 2025 y no me extrañaría verla por encima de los 100M en 2030.

Por lo que hemos podido leer, tanto Axel como el equipo directivo tienen la firme idea de poder aumentar estas alianzas, incluso con bancos y poder llegar a más clientes su nuevo producto como es Roamic y que los usuarios de los bancos o compañías privadas puedan ofrecerlo a sus clientes o sus trabajadores.

La estrategia que tiene la compañía para el año 2029 es:

- Llegar a 150 países

- Nuevo servicios como Roamic y Globely

- Nuevos canales de venta como es Miravia actualmente. Quieren estar en Amazon, aerolíneas, cruceros y demás

- Nuevas oficinas comerciales

- Adquisiciones para ayudar aún más al crecimiento

Tampoco se podría descartar la incorporación de la tramitación de tax free, comercialización de seguros y reclamaciones aéreas ya que tienen la infraestructura creada y los clientes objetivos.

Estamos ante una empresa muy incipiente, por lo que hacer números o comentar los hitos que hará es complejo. Lo que sí es cierto es que van dando pasos de gigante y todo lo que comentan en sus resultados lo van cumpliendo.

Si a eso le unes el pedazo de mercado potencial que tiene y la posibilidad de crecer sin que haya “guerras” en el sector por coger cuota del mercado, sin duda nos puede indicar que tiene unos vientos de cola terribles para que esta empresa sea billonaria más pronto que tarde.

MANAGEMENT Y DATOS IMPORTANTES

Quizás la parte más sencilla y a la vez más importante de la tesis. Tuvimos la oportunidad de visitar las instalaciones en Barcelona y hablar un poco con el CEO y los trabajadores.

Que, quizás, fue la parte más sorprendente, ¿por qué? Bien, estuvimos hablando con trabajadores como Hadia (Partners Support Manager) y nos dejó una visión clara del sentimiento de pertenencia de los trabajadores con la empresa, la forma en que son incluidos en el desarrollo y las capacidades de crecimiento que tienen. Todos se sienten parte del éxito de Bytetravel. Tenemos que decir que en esta conversación, Axel no estaba por lo que no estaba “presionada” jajajaja.

Y luego con Axel, sinceramente fue una conversación entre iguales, donde compartimos opiniones y debatimos, al contrario de lo que podríamos esperar al visitar a un CEO. Esto es importante, porque podemos extrapolar esa sencillez y sentido común a la toma de decisiones empresariales. ¿Y esto para qué sirve? La mayoría de las veces los problemas en el management llegan a raíz de intentar cosas raras o fruto de una batalla de egos personales. Allí vimos una familia que rema encabezada por alguien que valora el trabajo de cada uno de ellos. Eso es un intangible que ojalá pudiéramos valorar conociendo a todos los directivos porque nos ahorraríamos muchos errores de inversión.

Para finalizar, solo puedo animarte a que si tienes alguna duda sobre la empresa, te pongas en contacto con su sección de inversores porque ya te adelanto que estarán encantados en ayudarte.

El propio fundador de la compañía, Javier Martín Chocarro, posee un 5 % de las acciones. Sin duda, esto podría ser algo positivo ya que no solo ha sido el fundador de esta compañía, sino que ha participado de diversas formas en empresas tan conocidas como Appzoom Catalonia, Infojobs B2B, Softonic o Uvinum ecommerce, entre otras, por lo que seguro que su voz y voto son importantes para el devenir de la compañía.

ANÁLISIS TÉCNICO

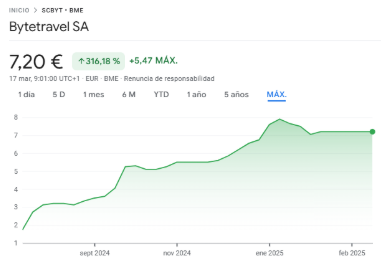

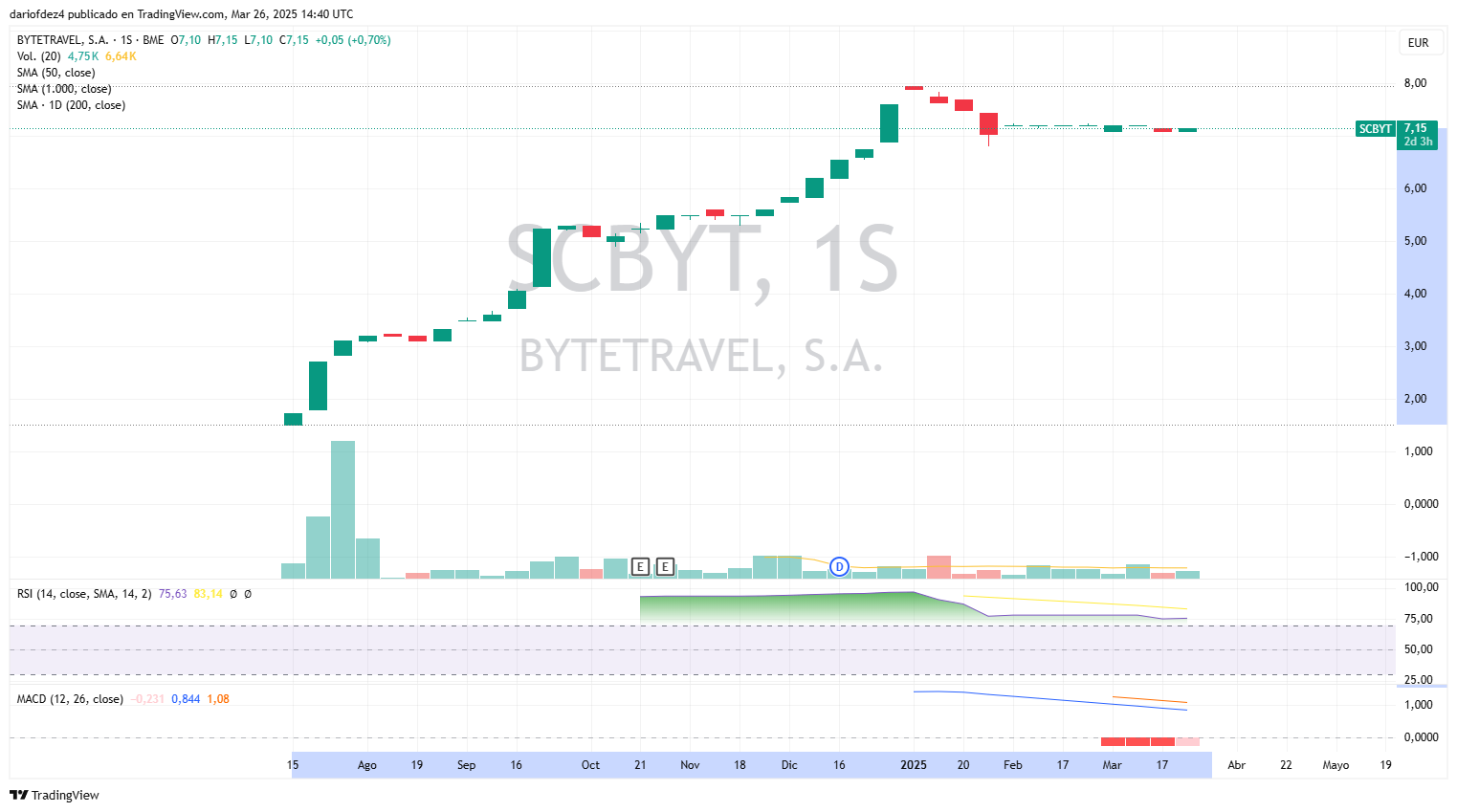

La empresa lleva apenas unos 7 meses cotizando por lo que no hay ni medias móviles que podamos mostrar.

Dado que es una empresa pequeña y que lleva poco cotizando, no es útil fijarnos en RSI o MACD ya que no nos aportan información.

La empresa ha tenido una subida vertiginosa en pocos meses de casi el 400 %. A priori, puede parecer FOMO, pero lo cierto es que lleva cerca de 2 meses lateralizando sobre los 7,0 € - 7,5 €. Esto, a priori, no es importante, pero si nos fijamos en que venimos de una gran subida, nos quiere decir que no hay vendedores y que los que llevan esta acción con un alto porcentaje de revalorización creen que esto no es suficiente y que la empresa puede valer mucho más.

Ahora después miraremos su valoración, pero lo que está claro que es muy buena señal que la empresa no caiga, incluso que dijera esa gran subida sin una bajada vertical. Por lo menos hasta ahora podemos ver que los accionistas de la compañía son de calidad, conocen bien a la empresa y no quieren salirse de lo que puede ser una 20x bagger.

VALORACIÓN POR MÚLTIPLOS

Dadas las circunstancias de la empresa y lo poco que lleva cotizado, esta parte es compleja. No quiero pillarme los dedos, pero lo fácil sería valorarla por precio/ventas, pero no creo que capte todo el valor de la compañía ya que esta métrica está diseñada para empresas con deuda o gran apalancamiento. Sin embargo, no es el caso de esta empresa.

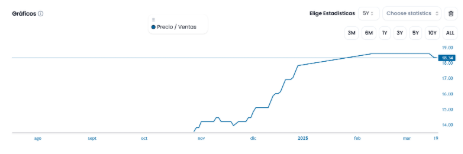

Si miras esta métrica, puedes ver que está a más de 15 veces ventas, algo que realmente parecería hasta obsceno y de locos.

No creo que haya ningún método de valoración para este tipo de compañías. Sin duda es un tiburón en un mar lleno de pececillos por lo que podría crecer mucho durante mucho tiempo. Dado que estamos hablando de algo subjetivo y difícil de cuantificar, lo más importante en estos casos es ir revisando la compañía periódicamente, ir viendo si la directiva cumple todo lo que promete porque creo que en este caso eso vale mucho más que un simple número.

Os podría decir y justificar por qué la compañía está a más de 50 X EBITDA, pero como ya he dicho, creo que son cosas que no se pueden explicar ni razonar.

Para que os hagáis una idea de nuestra tesis base, a la empresa le vemos un potencial para crecer a un ritmo del 30 % de forma anual hasta 2030, cuando logrará facturar más de 50M, lo que sería hoy día 4 veces ventas. El margen bruto quizás baje algo, pero realmente no es importante dado que está en torno al 98 % y dudo que baje en algún momento del 85 %-90 %.

En cuanto al EBITDA, podríamos modelar un crecimiento igual o superior al de las ventas, llegando a unos 20 M en 2030, estando actualmente a 10x EBITDA.

Sé que todo esto es humo, que es imposible que se cumplan al dedillo todas mis estimaciones.

Para poneros en contexto y solo lo nombraré, mirando un poco los múltiplos de algunas empresas cotizadas de su nicho la media se sitúa en torno a las 15x EBITDA.

No sabemos si vendrán años malos o no para el turismo, lo que sí sé es que es un sector en pañales donde no hay player y donde hay una cantidad de clientes inmensa que demanda estos productos.

No voy a calcular más métricas ni ratios, la idea es que creemos que en este tipo de compañías la parte cualitativa es bastante importante. Los números se soportan por sí solos y el crecimiento creo que está descontadísimo por el mercado.

OPINIÓN PERSONAL

Como ya sabéis, tuvimos la suerte de visitar la empresa en Barcelona y poder hablar con Axel (CEO) durante casi 4 horas.

Hablamos de muchísimas cosas, algunas están escritas aquí, otras están en el vídeo que hicimos hace varias semanas que está en YouTube y otras que no deben salir a la luz.

Hemos intentado hacer este artículo sin estar sesgados. Desde que Velasco conoció la empresa allá por octubre de 2024, hemos estudiado y seguido la compañía de una forma activa.

Ya sabéis que no somos especialistas ni en small caps ni en empresas que lleven poco tiempo cotizando. Por otro lado, creíamos que era una oportunidad brutal de poder hablar de una empresa española que para nosotros es una joya y por desgracia no hay muchas en España.

Como conclusión, no tenemos toda nuestra posición formada en la compañía por lo que seguiremos dando cobertura a la compañía.

Sin nada más que decir, os animo a que comentéis, nos habléis para debatir o para preguntas sobre la compañía.

Un abrazo a todos los lectores y ¡viva la inversión!