«La necesidad agudiza el ingenio» seguro que es una frase que has escuchado en algún momento de tu vida, y que le viene como anillo al dedo los fundadores de esta empresa. Y fíjate si aplica que han pasado de alquilar unos colchones hinchables en su piso un día, a tener 5 millones de anfitriones en su web.

Antes de nada, recordarte que te puedes subscribir de forma GRATUITA para tener acceso a los mini-artículos de cada sábado.

DISCLAIMER: ESTE ARTÍCULO NO CONSTITUYE NINGUNA RECOMENDACIÓN DE COMPRA O VENTA.

HISTORIA

Queda super bien abrir la tesis con este párrafo tan evidenciador, sin embargo vamos mucho más allá en este documento y empezamos por desengranar la historia de la compañía, que podría desarrollar con un eje cronológico y una parrafada increíble, pero me gusta ser lo más prágmatico posible, así que «cortita y al pie»:

Extraída de histografías.com aunque la he visto en varios sitios más.

Vemos el desarrollo típico de la startup estadounidense, viniendo desde cero hasta llegar a cotizar desde 0 en un proceso de crecimiento continuo y muy acelerado gracias a las rondas de financiación.

FUNDADORES

Pero esos tal Brian y Joe ¿quiénes son? Pues no son ni mucho menos estudiantes relacionados con la tecnología, emprendedores frustrados ni nada relacionado con el mundo empresarial. Son dos recién graduados por la Escuela de Diseño de Rhode Island en Diseño Gráfico y Diseño Industrial. Lo que pasó en su día ya es historia, porque ante la incapacidad económica que sufrían se inventaron una solución temporal, que en el largo plazo cambió sus profesiones y sus vidas transversalmente.

Un ejemplo más dentro del mundo empresarial que evidencia que la obtención de un título académico no significa un acercamiento claro hacia la creación de una multinacional sea cual sea el sector empresarial.

NEGOCIO

Hemos respondido a la pregunta de cómo empezó y a la de quién la fundó, ahora vamos a centrarnos exclusivamente en la empresa y desengranar como es este negocio:

Funciona como un negocio de agregadores que no necesita de una gran inversión en infraestructura, sino que su principales esfuerzos están dirigido a fomentar la confianza y la interrelación entre estos agregadores, que se encuentran en la plataforma que creó $ABNB para genera ingresos ¿Cómo genera los ingresos? Mediante las tarifas que aplica en dos vías principales:

- Comisión para el anfitrión sobre cada reserva que recibe a través de la plataforma.

- Comisión para el viajero sobre cada reserva que realiza a través de la plataforma

La diferencia reside en el porcentaje de comisión que se aplica, donde la que se aplica al viajero es mucho menor. Este es el negocio core de esta empresa, aunque luego al final veremos como están planeando cosas nuevas para no ser tan dependientes de esta fuente de ingresos.

ANÁLISIS FUNDAMENTAL

Antes de empezar, tengo que aclarar que todos los datos analizados a continuación tienen dos condicionantes bastantes importantes: la empresa cotiza desde 2019 y el otro que es aún más influyente, siendo $ABNB una empresa enfocada al sector turístico todos sabemos lo que pasó durante 2020 y 2021. Por estos motivos las comparativas se realizarán en su mayoría entre el año 2019 y el 2023, aquí cada uno de vosotros tendrá su propia opinión y puede que estés pensado que quizá es demasiado pronto para analizar esta empresa, peeeero ya sabéis que somos un canal plural y que nos gusta hablar de todo tipo de empresas.

Con esto aclarado «vamos a debrayar»

En primer lugar entender el contexto de esta acción dentro del mercado:

- Capitalización: 97 B

- Enterprise Value: 89 B

- Acciones en circulación: 637 M

- Sector: Consumo discreccional

- Rivales: $BKNG, $EXPE, $TCOM

- Dividendo: No da, y no quiero ni que se lo planteen.

La métrica más famosa y la que mas se comenta pero no la más importante, los revenues pasamos de 4,81B en 2019 a 9,92B actual, un CAGR del 19,84%, que no es la panacea dentro del entorno startup, pero significa un desarrollo constante y creciente para la compañía. Analizando los ingresos de manera trimestral se observa una estacionalidad en el Q4 donde los ingresos decrecen ligeramente.

Paso a los márgenes tanto el bruto como el neto se encuentran por encima de la media de sector (40% y 7.5%) con un 82,8% y un 48,3% para este año respectivamente. Fijaos la diferencia respecto de los competidores anunciados anteriormente y cómo constituye una tremenda ventaja competitiva para esta empresa.

Esta sí, a priori, la métrica más importante de una empresa como es el BPA si sitúa en positivo con un más que aceptable 7.52, viniendo del -2.59 que presentaba en el año de su IPO. Este dato los vamos a relacionar con la cantidad de acciones en circulación, para las que este año emiten 110M, las famosas SBC (STOCK BASE COMPENSATION) que siempre están presentes en las tecnológicas, suponiendo 1,12B y por último con la recompra de acciones que se sitúa en los 3,48B. ¿Por qué relaciono estas métricas con el BPA? Hay que tener claro que este beneficio esta calculado por acción por lo tanto se verá muy influido por la cantidad de acciones en circulación de la compañía por eso tengo en cuenta estos tres valores ya que afectan al BPA de forma directa.

Sigo y llego al balance, donde aparece la deuda, teniendo en cuenta que poseen 6,87B de cash, me fijo en la deuda total que son 2.30B, y voy más allá observando que la de corta plazo, donde tienen un corto plazo de «otros pasivos circulantes» de 6.77B y de 1.99B a largo plazo. Resultando la deuda neta negativa.

Por último, el FCF genera 4,79B, observo la suma del flujo de inversión y el de financiación que se quedan sumados en 3,47B mientras que el FCF operativo genera 3,88B. La situación no es tal cual, hay que tener en cuenta que han tenido que afrontar el pago de un tasa gubernamental por valor de 1B aproximadamente para este año 2023, los datos que he ofrecido son ajustados y excluido esta tasa, de cuya procedencia solo indican que es gubernamental y es no recurrente.

RATIOS

Por último, para otorgar una valoración por múltiplos voy a mostrar el EV/VENTAS que para mí ejemplifica mejor la situación de la empresa, por su volumen, longevidad y tipo de negocio. Este valor se sitúa en 8,08 mientras que el sector esta de media en 1, aunque teniendo en cuenta que son empresas con diferentes características a pesar de dedicarse «a lo mismo».

Un ratio Net Debt/EBITDA -4.77x con lo que eso conlleva para la fiabilidad y durabilidad de la empresa en el largo plazo, ante posibles situaciones que se están dando en la actualidad que comentaremos mas adelante. A esta métrica hay que darle la importancia que merece, ¿por qué? Porque es necesario entender de dónde viene Airbnb, de ser una startup que quemaba caja y subsistía a base de deuda y esto habla muy bien del desarrollo y su poder de generación de efectivo. El Capex de mantenimiento es prácticamente inexistente, por poner un pero sí que destinaría algo más al de expansión.

En cuanto al R.O.E nos ha ofrecido una evolución desde un -26,2 en 2019 hasta el actual que se sitúa en el 69,8% muy por encima del exigido para que una empresa sea atractiva para realizar una inversión.

OUTLOOK

El futuro de la empresa antes que en los números, que siempre serán lo importante, se centrará en un desarrollo y mejorar tanto de las condiciones de sus anfitriones y clientes como de la mejora de su software y servicios.

La primera vertiente va dirigida según palabras de su CEO en mejorar sustancialmente las condiciones de los host para prestar un servicio económico y de confianza que haga que aumente el número de reservas y el número de anulaciones anticipadas. La acción ya ha empezado a reflejarse con las reducción de un 36% en este Q4 de las cancelaciones de los anfitriones yoy, a esto se suma que la mejora de las tarifas de comisiones han conseguido reducir el precio medio en 2%, mientras que los hoteles suben un 7%. Esta reducción se gracias a por ejemplo la cancelación en un gran número de casos de la tarifa de limpieza que ya no está siendo repercutida.

La segunda vertiente se ha visto potenciada por la adquisición de una empresa de AI «GAMEPLANNER.AI» por un valor de 200 M. Para representar el brazo ejecutor de la mejora de la interfaz de la empresa, pero esto no queda solamente aquí, veamos que ha dicho Brian :

«…Aunque el [AI] Los modelos son muy potentes, la interfaz en realidad no es una interfaz de IA. Es la misma interfaz que en la década de 2000”

“Es una interfaz web típica y clásica. Así que sentimos que los modelos, en cierto sentido, probablemente estén infrautilizados”

“Toma tu teléfono y mira todos los íconos en tu teléfono. La mayoría de esas aplicaciones no han cambiado fundamentalmente desde la llegada de la IA generativa. Entonces, lo que creo que representa la IA es el cambio de plataforma definitivo»

“Imagina una aplicación que sientes que te conoce: es como el conserje definitivo. Una interfaz que se adapta, evoluciona y cambia en tiempo real, como ninguna interfaz que hayas visto antes. Eso nos permitiría pasar de una única empresa vertical a una empresa transversal”

Esto es toda una declaración de intenciones en materia, ya no solo de mejorar de su propia infraestructura web, sino de expansión de modelo de negocio porque constituye una apuesta fuerte por abarcar una parte del mercado de inteligencia artificial, que para él no está desarrollada. Está claro que es una sorpresa, pero puede significar un gran impulso para la compañía y aunque en primera instancia pueda ser un sector que queme mucho cash todos sabemos los márgenes que se pueden llegar a conseguir, potenciando aún más el poder de la empresa.

En cuanto a los números, se plantea un crecimiento interanual en ventas, bpa y flujo de efectivo, en consonancia con el se viene dando, con un CAGR en ventas hasta el 2028 del 15,4%. El ratio deuda neta/ebitda se mantendrá entre -2,8x y 3,42x. Y me llama especialmente la atención la aparición a partir de este año el effective tax rate que comienza en 13,65% y llegará en 2028 a 22,25%, aunque como ya hemos visto sin perjudicar los márgenes, ni lo flujos de efectivo.

Las expectativas de la compañía son muy alentadoras para el inversor, pero quiero recordar que hay que cumplirlas y ellos a día de hoy están por el buen camino, aunque por ello no debemos de confiarnos y tenemos que sí o sí seguir la ejecución de las decisiones y ver como evolucionan los números realmente .

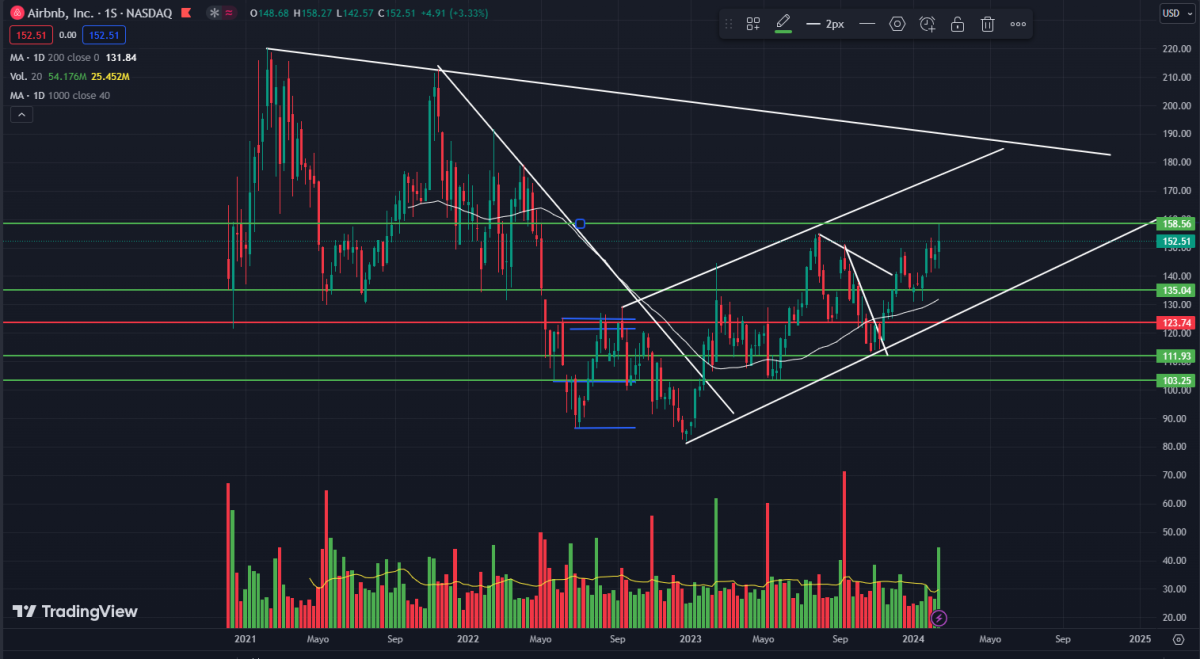

ANÁLISIS TÉCNICO

Consiguió romper la tendencia bajista provocada por el doble techo formado en su primer año de vida, quizás por un excesiva valoración. El 2023 supuso un soporte en 80 y ha iniciado un canal alcista superando varias resistencias por el camino, es necesario decir que bastante movida por la tónica general del mercado tanto al alza como a la baja. Ahora mismo, se encuentra en una resistencia clara en los 158, que de superarla podría buscar sin problemas los 170, su volumen semanal viene siendo históricamente bajo, salvo en épocas de resultados.

Una visita a máximos históricos a priori se antoja posible si consigue cumplir las previsiones marcadas para el futuro, los 180 y los 200 son sus piedras en el camino más claras en su visita a máximos históricos.

COMPETIDORES

Sobre los competidores que hemos mencionado anteriormente, los distribuidores de datos utilizados nos muestran a grupos hoteleros como competencia directa, aquí difiero puesto que no sería justo para ninguna de las partes ser comparadas entre si, debido a que a pesar de que funcionan dentro del mismo sub-sector, no lo ejercen de la misma forma ni en las mismas condiciones ya sean monetarias, de infraestructura o en la relación gubernamental.

Por todo esto, he querido centrarme solo en los que compiten realmente para mí, en la tabla siguiente se muestran las comparativas de los diferentes ratios de valoración para que si tú que estas leyendo esto quieres comparar con otra medida puedas hacerlo, porque yo no tengo la verdad absoluta.

Aquí vemos las valoraciones donde $ABNB está por encima y quizás sobrevalorada a juzgar por las métricas que nos ofrecen los ratios, si que es cierto que desde su salida a bolsa con un precio demasiado alto eso a influido en sus valoraciones de manera directa y haciendo que sus medias sean más altas, sin embargo los números y la mejora de sus márgenes y su BPA refrendan su elección por encima de las otras.

Para cerrar el apartado de competidores, me gustaría hablar del poder de marca que han conseguido crear, y esto es muy sencillo de explicar seguro que tú que estas leyendo esto has hecho algún viaje y has tenido que reservar alojamiento, está claro que la expresión «nos pillamos un airbnb» apareció en algún momento de la conversación. Esto parece una tontería, pero han conseguido que una acción se identifique exclusivamente con su nombre, y eso es un MOAT que no podrán conseguir ni las marcas ya existentes, y qué será muuuuy complicado para las que surjan en el futuro

OPINIÓN PERSONAL

La empresa cuenta con un modelo de negocio que es bastante atractivo para mí por el concepto de globalización y población cada vez más viajera que se está dando en la actualidad. A pesar de esto puede contar con hándicap insalvable en el corto medio plazo para su desarrollo, ya que con el problema latente de acceso a vivienda por parte de la población local se está prohibiendo, por parte de las autoridades locales, los alquileres vacacionales de corta duración.

Esto es un gran problema para el desarrollo de la empresa y se entiende mejor el empeño del C.E.O. en la última conferencia por intentar entrar en países no penetrados y el turismo rural. Las prohibiciones las comenzó Nueva York ante la incipiente necesidad de vivienda con las siguientes medidas:

- Obligación de registrarse como anfitrión ante las autoridades.

- Prohibición de alquiler por menos de 30 días, si el dueño no está presente

Esto se tradujo en 17.000 anuncios menos en la ciudad durante los mese de julio y agosto.

Es una de las peores situaciones a las que se puede enfrentar la empresa, y la reacción ante ella y posterior salida marcarán y mucho su porvenir. A título personal, pienso que supone un gran problema para ellos porque viendo las previsiones que se dan si tus principales focos de negocio como son las capitales comienzan a imposibilitar tu desarrollo va a ser complicado cumplir previsiones y seguir creciendo, y no le veo una solución clara debido a que la capacidad de crecimiento de estas grandes ciudades esta muy limitada.

La opción de invertir o no, no se debe basar exclusivamente en esto, pero sí debe ser un elemento muy a tener en cuenta ante posible estimaciones que se realicen para calcular por ejemplo márgenes de seguridad.

Por otro lado, también se debe de tener en cuenta el más que posible desarrollo de la empresa en otras vías de negocio, que están muy relacionadas con el suyo. No soy especialmente fan de intentar abarcar varios tipos de negocio distintos, sin embargo el managment de la compañía se ha ganado el derecho a decidir por el desarrollo empresarial que han tenido. Es más, se realiza desde la lógica que supone que la mejora y crecimiento de la nueva rama de IA potenciará a su negocio core y le hará mejorar indudablemente.

Por último, agradecer a todos los que leéis los artículos y dais feedback porque nos impulsa tanto a Darío como a mí a seguir creciendo, espero que os haya servido este análisis y solo puedo deciros que el próximo espero que sea mejor porque eso querrá decir que sigo mejorando.

¡Un abrazo a todos y recordad que compartir es vivir!